四、债券转让价格的近似计算

(一)贴现债券的转让价格

1、贴现债券买入价格的近似计算公式为:

购买价格=面额╱(1+最终收益率)待偿年限

卖出价格=购买价*(1+持有期间收益率)持有年限

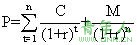

1、一次还本付息债券买入价格近似计算为:

购买价格=面额+利息总额╱(1+最终收益率)待偿年限

2、一次还本付息债券卖出价格近似计算为:

(三)附息债券的转让价格

附息债券一般是分期支付的。

1、对于购买者来说,从发行日起到购买日止的利息已被以前的持有者领取,所以在计算购买价格时应扣除这部分利息。

2、对于售者来说

卖出价格=购买者*(1+持有期间收益率*持有年限)-年利息收入*持有年限

五、债券的利率期限结构

(一)利率期限结构的概念:债券的到期收益率与到期期限之间的关系。

(二)利率期限结构的类型:向上倾斜的利率曲线、向下倾斜的利率曲线、平直的利率曲线、拱形利率曲线

(三)利率期限结构的理论:有三种因素影响期限结构的形状:对未来利率变动方向的预期、债券预期收益中可能存在的流动性溢价、市场效率低下或者资金从长期(或短期)市场向短期(或长期)市场流动可能存在的障碍。

1、市场预期理论(又称“无偏预期”理论):认为利率期限结构完全取决于对未来即期利率的市场预期。

2、流动性偏好理论:基本观点是投资者并不认为长期债券是短期债券的理想替代物。

3、市场分割理论:该理论认为,在贷款或融资活动进行时,贷款者和借款者并不能自由地在利率预期的基础上将证券从一个偿还期部分替换成另一个偿还期部分。

责任编辑:张瑶