第二讲海关

考试大纲要求掌握、熟悉的内容:海关的法律体系;海关的权力的内容;海关的管理体制(垂直领导体制、海关设关原则)

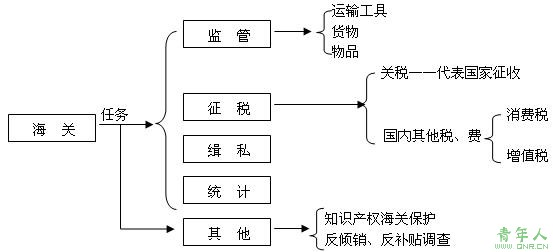

一、我国海关的性质与任务

(一)性质:

注意:进出境指进出关境

关境:是世界各国通用的概念,指适用于同一海关法或实行同一关税制度的领域。

中国关境:大陆、香港、澳门台、澎、金、马(即:台湾、澎湖、金门、马祖)

|

类别 |

对象范围 |

|

|

(1)检查权 |

见表2-2 |

|

|

(2)查验权 |

进出境货物、物品 |

必要时,可径行提取货样 |

|

(3)施加封志权 |

所有未办结海关手续,处于海关监管状态的货物、物品、运输工具 |

|

|

(4)查阅、复制 |

进出境人员证件、文件、资料等 |

|

|

(5)查问 |

违法嫌疑人 |

调查违法行为 |

|

(6)查询权 |

涉嫌单位、人员在金融机构、邮政企业的存、汇款 |

调查走私案件时,经直属海关关长或其授权的隶属海关关长的批准。 |

|

(7)稽查权 |

与进出口货物直接相关的人、物、资料 |

进出口货物放行之后3年,对保税货物、减免税进口货物,海关监管期限内及其后3年 |

|

授权限制 | ||

|

进出境运输工具 |

“两区”内 |

海关有关部门可直接行使 |

|

“两区”外 | ||

|

有走私嫌疑的运输工具、 |

“两区”内 |

海关有关部门可直接行使 |

|

“两区”外 |

A.不能对公民住所实施检查 | |

|

B.须经直属海关关长或者授权的隶属海关关长批准方可由海关有关部门行使 | ||

|

走私嫌疑人 |

“两区”内 |

海关有关部门可直接行使 |

|

类别 |

内容 |

|

(1)扣留权 |

见表2-4 |

|

(2)滞报、滞纳金征收权 |

滞报金、滞纳金; |

|

(3)提取货物变卖,先行变卖权 |

超过期限3个月未申报货物,进口货物收货人或所有人声明放弃货物,海关有权提取变卖处理;经批准可扣留并提前变卖不宜长期保存货物; |

|

(4)强制扣缴,变卖抵缴关税权 |

纳税义务人、担保人超过规定期限未缴纳税款,经批准可以强制扣缴或变价抵缴; |

|

(5)税收保全 |

需进出口货物纳税义务人提供纳税担保而不能提供担保的,经批准可以采取税收保证金措施; |

|

(6)抵缴、变价抵缴罚款权 |

逾期不履行海关处罚决定又不申请复议或起诉的 |

|

(7)其他,处罚担保 |

有违法嫌疑,但不便扣留的,应提供处罚金额等值担保; |

|

(8)其他,税收担保 |

在规定纳税期内转移财产等迹象,应提供应纳税款等值担保; |

责任编辑:xiaohan