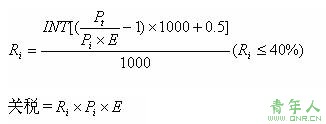

其中

Ri一一暂定关税税率,当Ri按上式计算值高于40%时,取值40%

E――美元汇率

Pi――关税完税价格(美元)

Rt――常数,为11283

INT---取整函数(即小数点后面的数一律舍去)

2.进口关税还可以分为正税与附加税。

正税即按税则法定进口税率征收的关税。

进口附加税是由于一些特定需要对进口货物除征收关税正税之外另行进口税,一般具有临时性。进口附加税主要有反倾销税、反补贴税、保障性关税,特别关税(报复性关税)等。我国于1997年3月25日颁布实施了《反倾销和反补贴条例》。

反倾销税的计算公式为:

反倾销税税额=海关完税价格×适用的反倾销税税率

此外,为应对他国对我国出口产品实施的歧视性关税或待遇,我国还相应对其产口征收物别关税。特别关税是为抵制外国对本国出品产品的歧视而对原产于该国的进口货物特别上的一种报复性关税。

(二)出口关税

出口关税是海关以出境货物和物品为课税对象所征收的关税。世界各国为鼓励出口,一般不征由出口税,征收出口关税的主要目的是为了限制、调控某些商品的过度、无序出口,特别是对一些重要自然资源和原材料的无序出口。2006年我国海关对鳗鱼苗、铅矿砂、锌矿砂等90个税目的出口商品按法定出口税率征收出口税。

应征出口关税税额=出口货物完税价格×出口关税税率

其中,出口货物完税价格=FOB÷(1+出口关税税率)。即出口货物是以FOB价成交的,应以该价格扣除出口关税后作为完税价格;如果以其他价格成交的,应换算成FOB价后再按上述公式计算。

二、进口环节税

进口环节税是指进口的货物、物品,在办理海关手续放行后进入国内流通领域,与国内货物同等对待,所以应缴纳应征的国内税,而这些国内税依法由海关在进口环节征收。由海关征收的国内税费主要有增值税、消费税两种。船舶吨税也由海关征收。

(一)增值税

1.概念

增值税是以商品的生产、流通和劳务服务各个环节所创造的新增价值为课税对象的一种流转税。我国自1994年全面推行并采用国际通行的增值税制。征收增值税的意义在于,有利于促进专业分工与协作,体现税负的公平合理,稳定国家财政收入,同时也有利于出口退税的规范操作。

2.增值税的征纳

进口环节的增值税由海关征收,其他环节的增值税由税务机关征收。进口环节增值税的起征额为人民币50元,低于50元的免征。进口环节增值税的减免项目,必须由国务院作出规定,任何地区或部门无权决定。进口货物以及在境内销售货物或者提供加工、修理、修配劳务的单位和个人为增值税的纳税义务人。

3.征收范围和适用税率

在我国境内销售货物(销售不动产或免征的除外)、进口货物和提供加工、修理、修配劳物的单位或个人,都要依法缴纳增值税。

我国增值税的征收原则是中性、简便、规范,采取了基本税率再加一档低税率的征收模式。对纳税人销售或进口低税率和零税率以外的货物,提供加工、修理、修配劳务的,适用基本税率(17%);对于纳税人销售或者进口下列货物,适用低税率(13%)计征增值税:

(1)粮食、食用植物油;

(2)自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;

(3)图书、报纸、杂志;

(4)饲料、化肥,农药、农机、农膜;

(5)国务院规定的其他货物。

4.计算公式

进口环节的增值税以组成价格作为计税价格,征税时不得抵扣任何税额。其组成价格由关税完税价格加上关税组成;对于应征消费税的品种,其组成价格还要加上消费税。现行增值税的组成价格和应纳税额计算公式为:

增值税组成价格=进口关税完税价格+进口关税税额+消费税税额

应纳增值税税额=增值税组成价格×增值税税率

(二)消费税

1.概念

消费税是以消费品或消费行为的流转额作为课税对象而征收的一种流转税。我国消费税的立法宗旨和原则是调节我国的消费结构,引导消费方向,确保国家财政收入。我国消费税是在对货物普遍征收增值税的基础上,选择少数消费品再予征收的税我国消费税采用价内税的计税方法,即计税价格的组成中包括了消费税税额。

2.消费税的征纳

消费税由税务机关征收,进口环节的消费税由海关征收。进口环节消费税的起征额为人民币50元,低于50元的免征。进口的应税消费品,由纳税义务人向报关地海关申报纳税。

3.征收范围

消费税的征税范围,主要是根据我国经济社会发展现状和现行消费政策、人民群众的消费结构以及财政需要,并借鉴国外的通行做法确定的。

消费税的征税范围仅限于少数消费品。自2006年4月l日起,对进口环节消费税税目、税率及相关政策进行调整:一是新增对高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板、石脑油、溶剂油、润滑油、燃料油、航空煤油等产品征收消费税;二是停止对护肤护发品征收消费税;三是调整汽车、摩托车、汽车轮胎、白酒的消费税税率。调整后征收进口环节消费税的商品共14类。

征税的消费品大体可分为以下四种类型:

(1)一些过度消费会对人的身体健康、社会秩序、生态环境等方面造成危害的特殊消费品,例如烟、酒、酒精、鞭炮、焰火等;.

(2)奢侈品、非生活必需品,例如贵重首饰及珠宝玉石等;

(3)高能耗的高档消费品,例如小轿车、摩托车、汽车轮胎等:

(4)不可再生和替代的资源类消费品,例如汽油、柴油等。

从2002年1月1日起,进口钻石及钻石饰品的消费税改由税务部门在零售环节征收,进口环节不再征收。

从2002年6月1日起,除加工贸易外,进出口钻石统一集中到上海钻石交易所办理报关手续,其他口岸均不得进出口钻石。

4.计算公式

我国消费税采用从价、从量的方法计算应纳税额。

(1)实行从价征收的消费税是按照组成的计税价格计算。其计算公式为:

消费税组成计税价格=(进口关税完税价格+进口关税税额)÷(1-消费税税率)

应纳消费税税额=消费税组成计税价格×消费税税率

(2)实行从量征收的消费税的计算公式为:

应纳消费税税额=应征消费税消费品数量×消费税单位税额

(3)同时实行从量、从价征收的消费税是上述两种征税方法之和。其计算公式为:

应纳消费税税额=应征消费税消费品数量×消费税单位税额+消费税组成计税价格×消费税税率

责任编辑:xiaohan