第三节 进出口货物报关单表头各栏目填报(三)(8~10)

八、提运单号(重要程度:很重要)

指进出口货物提单或运单的编号,编号必须与运输部门向海关提供的载货清单所列相应内容一致,该栏填报:运输单证的编号

(一)含义

运输单证----载运货物进出境时,应具备的单据、证明文件,也是承运人收到被承运人货物后签发给托运人的证明文件

作用----买卖双方交付货物、处理索赔与理赔的依据,又是向银行结算货款或进行议付的主要依据。

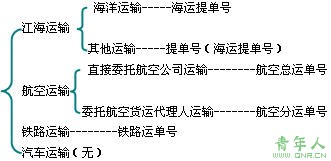

运输单证编号有以下几类:

航空运输分运单号用“HAWB:**** **** (House Air Waybill)”表示,一般由8位数字组成。分运单号一般出现在航空分运单的右上方,只填8位数字于总运单号后面。

总运单号用:“MAWB:***-******** ”或“M:***-******** ”表示,由11位数字组成。

填写是,总运单号只填数字,其中的“-”和空格不填。但在总运单号和分运单号之间要加“_”。

例如:分运单号为“3516 1025”,总运单号为:“MAWB:730-8502 3915”,提运单号栏要填“73085023915_35161025”

(二)填报要求

1.一份报关单只允许填写一个提运单号,一票货物对应多个提运单时,应分单填报。

2.实际进出境的不同运输方式的填报要求:

A.江海运输:填报进出口提运单号。如有分提运单的,填报进出口提运单号+“*”+分提运单号。

B.汽车运输:免予填报。

C.铁路运输:填报运单号。

D.航空运输:填报总运单号+“_”(下划线)+分运单号,无分运单的填报总运单号。

E.邮政运输填报邮运包裹单号。

F.无实际进出境的,本栏目免予填报。

3.进出境转关运输货物不同运输方式的填报要求:

(1)进口报关单“提运单号”栏应填报为:

A.江海运输:直转、中转填报提单号,提前报关免予填报。

B.铁路运输:直转、中转填报铁路运单号,提前报关免予填报。

C.航空运输:直转、中转货物填报总运单号+“-”+分运单号、提前报关免予填报。

D.其他运输方式,本栏为空。

E.以上各种运输方式进境货物,在广东省内用公路运输转关的,填报车牌号。

(2)出口报关单“提运单号”栏应填报为:

A.江海运输:中转货物填报运单号;非中转免予填报;广东省内提前报关的转关货物填报车牌号。

B.其他运输方式:广东省内提前报关的转关货物填报车牌号;其他地区免予填报。

例题:

1、对于一张报关单多份提运单的货物,其报关单的填写可以是:其中一份提运单填写在报关单的提运单号栏目,其余的填写在报关单的备注栏。

答案:错

解析:一张报关单除“集装箱号”和“随附单据”栏目的多个集装箱和多个监管证件可填在同一份报关单上,其余各栏目,只能是分单填写。

常见考点:

(1)在英文单证中查找和确认提运单号,这要求考生熟悉了解英文单证,具有一定的英文基础;

(2)会规范地填写提运单号,特别是航空运单的填写格式。

九、收货单位/发货单位(重要程度:一般)

(一)含义

收货单位----已知的进口货物在境内的最终消费、使用单位

发货单位----出口货物在境内的生产或销售单位

(二)填报要求

1.备有海关注册编码或加工生产企业编号的收、发货单位,进口货物报关单的“收货单位”栏和出口货物报关单的“发货单位”栏应当填报其中文名称及编码;没有编码或编号的,填报其中文名称。

2.加工贸易报关单的收、发货单位应与加工贸易手册的“经营企业”或“加工企业”一致。

3.减免税货物报关单的收、发货单位应与征免税证明的申请单位一致。

4.进口货物的最终消费和使用单位难以确定的,应以货物进口时预知的最终收获单位为准填报;出口货物的生产或销售单位难以确定的,以最早发运该出口货物的单位为准填报。

5.进口构成整车特征的汽车零部件,收货单位栏应填报汽车生产企业名称。

(三)收/发货单位与经营单位的关系

自行进出口货物 收发货单位=经营单位

外商投资企业委托外贸企业进口投资设备、物品 收货单位=经营单位

其他委托有外贸进出口经营权的企业进出口货物 收/发货单位≠经营单位

十、贸易方式(海关监管方式)重要程度:很重要

(08年教材中介绍了33种监管方式,我们就其中的重要几项做精讲,其他的不作要求,同学们可以自习)

(一)含义

报关单上所列的贸易方式----专指以国际贸易中进出口货物的交易方式为基础,结合海关对进出口货物监督管理综合设定的对进出口货物的管理方式,即海关监管方式。

(二)主要贸易(监管)方式、代码及其适用范围

|

|

常见贸易方式(监管方式) |

备案号 |

征免性质 |

征免栏 |

|

一般进出口 |

0110 一般贸易 |

无 |

|

|

|

加工贸易 |

0214 来料加工 |

首位代码为B |

|

|

|

0255 来料深加工 |

无 |

|

| |

|

0615 进料对口 |

首位代码为C |

|

| |

|

0654 进料深加工 |

无 |

|

| |

|

特定减免税货物 |

2025 合资合作设备 |

首位代码为Z |

|

|

|

2225 外资设备物品 |

首位代码为Z |

|

| |

|

其他货物 |

2600 暂时进出货物 |

无 |

|

|

|

3010 货样广告品A |

无 |

|

| |

|

3100 无代价抵偿 |

无 |

|

| |

|

4500 直接退运 |

无 |

|

| |

|

4561 退运货物 |

无 |

|

|

详细情况可参考教材P347页的代码表

(三)、填报要求

1、一份报关单只允许填报一种贸易(监管)方式。

2、根据实际情况,按海关规定的“贸易方式代码表”选择填报相应的贸易(监管)方式简称或代码。

3、出口加工区内企业填制的出口加工区进(出)境货物备案清单应选择填报适用于出口加工区货物的贸易(监管)方式简称或代码。

(四)加工贸易特殊情况下的填报要求

1、少量低值辅料(5000美元以下,78种以内)按规定不使用加工贸易手册的,辅料进口报关单填报“低值辅料”。使用加工贸易手册的,按加工贸易手册上的贸易方式填报。

2、外商投资企业为加工内销产品而进口的料件或进口供加工内销产品的料件,进口报关单填报“一般贸易”。外商投资企业为经出口产品全部使用国内料件的出口合同,其成品出口报关单填报“一般贸易”。

3、加工贸易料件结转或深加工结转货物,按批准的贸易方式填报。如:进料深加工结转(0654),来料深加工结转(0255),进料余料结转(0657),来料余料结转(0258)。

4、加工贸易料件转内销货物(及按料件补办进口手续的转内销成品、残次品、半成品)应填制进口报关单,本栏目填报“来料或(进料)料件内销”。加工贸易成品凭征免税证明转为享受减免税进口货物的,应分别填制进口报关单和出口报关单,出口报关单本栏目填报“来料(或进料)成品减免”。

5、加工贸易出口成品因故退运进口及复出口,以及复运出境的原进口料件退换后复运进口的,填报与加工贸易手册备案相应的退换贸易方式简称或代码。如:进料成品退换(4600),来料成品退换(4400);进料料件退换(0700),来料料件退换(0300)。

6、备料加工贸易手册中的料件结转入加工出口加工贸易手册的,进出口报关单均填报相应的来料或进料加工贸易方式。

7、保税工厂加工贸易进出口货物,根据加工贸易手册填报相应的来料或进料加工贸易方式。

8、加工贸易边角料内销和副产品内销,进口报关单填报“来料(或进料)边角料内销”。

9、加工贸易料件或成品放弃,进口报关单填报“料件(或成品)放弃”

常见考点:

(1)对几种主要贸易方式代码的掌握情况。考试所给供选择的选项只有代码或已填写的栏目填写的是代码。这样既需要考生根据资料判断贸易方式又需要根据确定的贸易方式选择代码。

(2)对备案号的标识码与贸易方式之间的关系的掌握情况。也就是题目中给出备案号,让考生来判断贸易方式。

(3)在特定减免税企业类型不同的情况下对贸易方式的确定。也就是根据题目中的资料要考生首先能确定是特定减免税,再根据所给经营单位的编码第六位来确定具体的贸易方式。这同时也考察了考生对于经营单位编码的掌握情况。

(4)能根据贸易方式定义结合所给资料具体判断一个贸易方式。

报关单贸易方式栏的考试主要针对教材第三章报关程序中的三种监管方式考试:

① 一般进出口货物:一般贸易0110;

② 加工贸易货物:进料对口0615;来料加工0214;

③ 特定减免税货物:合资合作设备2025;外资设备物品2225;

④ 考试通常不会超出上面的5种贸易方式,需要注意贸易方式是一般贸易而货物属于特定减免税货物的情形,就是介绍一般贸易含义中的几种特殊情况,分别是属于科教用品、自由资金、内资鼓励项目的情形。

责任编辑:xiaohan