�����¸�ծ

������Ҫ���漰���ָ�ծ�ļƼۺ���������

���µ�����������Ŀ����У�����dz����ڵ���ѡ���⡢����ѡ������Щ���������С�����������⣬һ����˵��ÿ����Ծ��б���������ռ�ķ�ֵ��̫�����ǿ��Եķ��ص��½ڡ�

���ص㡢�ѵ������

7.1���ڽ��

�ص����ն��ڽ�������Ϣ�Ĵ�����

�裺�������

����Ԥ�����

7.2Ӧ��Ʊ��

�ؼ�����Ϣ�Ĵ�����

������Ϣ��ʱ�㣺6��30�գ�12��31��

������Ϣ�ķ�¼��

�裺�������

����Ӧ��Ʊ��

7.3Ӧ����Ԥ�տ���

��һ��Ӧ���˿�

1������ʱ��

Ӧ������������������Ȩ�йصķ��պͱ����Ѿ�ת�ƻ������Ѿ�����Ϊ��־��

2�����˽��

��������Ӧ���������

3����������ֽ��ۿۣ������˽��ܼ۷�ȷ�ϣ��������罻������е��ֽ��ۿۼ��븶��ڵġ�������á���

4��������������֧����Ӧ���˿

�裺Ӧ���˿�

�����ʱ�����-----�����ʱ��������ǹ�����֮���ծ����⣩

-----�������ײ�ۣ�������֮���ծ����⣩

������Ԥ���˿�

1����Ԥ���˿��˫���ԡ�

��Ϊծ��ΪծȨ����ΪծȨ��ͬ�ڡ�Ӧ���˿��

2����ҵ��Ԥ���˿�ҵ��ʱ�����á�Ӧ���˿�����档

���ʲ���ծ���ϣ�Ӧ���ݡ�Ӧ���˿�͡�Ԥ���˿����ϸ�˵Ľ跽���֮�ͼ�ȥ��������������롰Ӧ���˿���������ϸ�˵Ĵ��������롰Ԥ���˿�

7.4Ӧ��˰��

7.4.1Ӧ����ֵ˰

��һ���ֿ�ƾ֤

1.��ֵ˰ר�÷�Ʊ

2.��˰ƾ֤

3.�չ��Ͼ����ʣ��ֿ���Ϊ10%������˰ũ��Ʒ���ֿ���Ϊ13%�����չ�ƾ֤

4.�˷ѵ��ݣ��ֿ���Ϊ7%��

������һ����˰�˵�һ���ƴ�����

������һ����˰�˵������ƴ���

1.������˰ũ��Ʒ��Ͼ�����ʱ���μ��̲�143ҳ��3��

�裺���ʲɹ����չ���˰ũ��Ʒ�İ��չ�ƾ֤��87�����ˣ��չ��Ͼ����ʵİ��չ�ƾ֤��90%���ˡ���

Ӧ��˰��------Ӧ����ֵ˰������˰����չ���˰ũ��Ʒ�İ��չ�ƾ֤��13����˰���չ��Ͼ����ʵİ��չ�ƾ֤��10%��˰����

��������

2.��ͬ���۵Ļ�ƴ������μ��̲�144ҳ��5��

|

ҵ��Χ |

��ƴ��� |

|

�ٽ��Բ��ġ�ί�мӹ������ʺ�����������ڷֺ� ����ҵ����Ψһ�Ļ����Ҳ�����۴�����ҵ�� �ڽ��Բ��ġ�ί�мӹ������ʺ�����������ڶ���Ͷ�� �۽��Բ��ġ�ί�мӹ������ʺ�����������ھ��� �ܽ��Բ��ġ�ί�мӹ����������ڼ��帣����������� �ݽ��Բ��ġ�ί�мӹ������������ڽ����� ���Բ��ġ�ί�мӹ�����������������Ӧ˰��Ŀ |

�ڽ����̢� Ӧ�������Ѣ� Ӫҵ��֧���� ��������� ���������Ʒ��������ɱ���ת�� ��ԭ���ϵ� Ӧ��˰��-----Ӧ����ֵ˰������˰�������˰�ۼ�������˰� |

|

����1����˾��һ�������Ʒ���ҹ�˾Ͷ�ʣ��ÿ����Ʒ�ijɱ�Ϊ8��Ԫ�����ʼ�ֵΪ10��Ԫ����ֵ˰��Ϊ17%������˰��Ϊ10%�������ֵ��0.5��Ԫ��˫��ȷ�ϼ�ֵΪ9.4��Ԫ�� �۽����� ��˾�� �裺���ڹ�ȨͶ�ʨD�D�ҹ�˾��10.2 �����������0.5 ���������Ʒ������8 ����Ӧ��˰��D�DӦ����ֵ˰������˰�1.7 �������������D�DӦ������˰��1 �ҹ�˾�� �裺�����Ʒ��9.4 Ӧ��˰��D�DӦ����ֵ˰������˰�1.7 ����ʵ���ʱ���������������������������11.1 | |

3.����ֿ۵Ļ�ƴ������μ��̲�145ҳ��6��

|

ҵ��Χ |

��ƴ��� |

|

�ٽ���������ʻ���ܵ����������ڽ����� �ڽ���������ʻ���ܵ��������ڼ��帣����������� �۽���������ʻ���ܵ���������������Ӧ˰��Ŀ �ܷ�������ʧ�IJ���Ʒ�����Ʒ������������Ӧ�Ľ���˰�� �ݹ����̶��ʲ� |

�裺�ڽ����̢� Ӧ�������Ѣ� �������Ʋ������ ��������� ���������Ʒ��������ɱ���ת�� ��ԭ���ϵ� Ӧ��˰��-----Ӧ����ֵ˰������˰��ת���� |

4.ת���ཻ���ٽ���ֵ˰

ת���ٽ���ֵ˰

�裺Ӧ��˰��-----Ӧ����ֵ˰��ת���ٽ���ֵ˰��

����Ӧ��˰��------δ����ֵ˰

ת���ཻ��ֵ˰

�裺Ӧ��˰��-----δ����ֵ˰

����Ӧ��˰��------Ӧ����ֵ˰��ת���ཻ��ֵ˰��

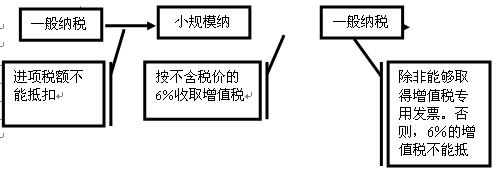

���ģ�С��ģ��˰�˵Ļ�ƴ������μ��̲�144ҳ��4��

��һҳ [1] [2] [3] [4] [5] [6] [7] [8] ��һҳ

���α༭�����

�裺���ڹ�ȨͶ�ʢ�

�裺���ڹ�ȨͶ�ʢ�