ΧΉΤΎ±Θ÷ΒΫΜ“Ή“≤ «“Μ÷÷Κή÷Ί“ΣΒΡΥπ ß»ΎΉ ΖΫΖ®Θ§÷ν»γ‘ΕΤΎΚœ‘ΦΓΔΤΎΜθΚœ‘ΦΓΔΤΎ»®Κœ‘Φ“‘ΦΑΜΞΜΜΚœ‘ΦΒ»Ϋπ»Ύ―ή…ζΤΖ“―Ψ≠ΙψΖΚ”Ο”ΎΗς÷÷άύ–ΆΒΡΖγœ’Ιήάμ÷–Θ§ΧΊ±π «ΦέΗώΖγœ’ΒΡΙήάμΓΘΩ…“‘άϊ”Ο’β–©Κœ‘Φά¥Ε‘Ρ≥–©Ζγœ’Ϋχ––Ε‘≥εΘ§“≤ΨΆ «Ε‘≥ε”…”Ύάϊ¬ ΓΔΦέΗώΓΔΜψ¬ ±δΕ·¥χά¥ΒΡΥπ ßΓΘ‘Ύ…ζ≤ζΙΐ≥Χ÷–“Σ Ι”Ο ·”ΆΒΡΙΪΥΨΜα“ρΈΣ ·”ΆΦέΗώΒΡ“βΆβ…œ’«Εχ‘β ήΥπ ßΘ§Εχ…ζ≤ζ ·”ΆΒΡΙΪΥΨΜα“ρΈΣ ·”ΆΦέΗώΒΡ“βΆβœ¬ΒχΕχ‘β ήΥπ ßΘ§’β‘Λ ΨΉ≈ΝΫάύΙΪΥΨΩ…“‘ Ι”Ο‘ΕΤΎΚœ‘Φά¥Ϋχ––ΧΉΤΎ±Θ÷ΒΓΘ‘Ύ‘ΕΤΎΚœ‘Φ÷–Θ§…ζ≤ζ ·”ΆΒΡΙΪΥΨ±Ί–κ‘ΎΈ¥ά¥Ρ≥Ηω‘ΦΕ®ΒΡΫΜΜθ»’“‘“ΜΗω ¬œ»ΒΡΦέΗώœρ Ι”Ο ·”ΆΒΡΙΪΥΨΧαΙ©‘ΦΕ® ΐΝΩΒΡ ·”ΆΘ§Εχ≤ΜΙήΒ± ± –≥Γ…œ ·”ΆΒΡ ΒΦ ΦέΗώ «ΗΏΜΙ «ΒΆΓΘ”…”Ύ‘Ύ«©Ε©Κœ‘Φ ±Θ§‘ΕΤΎΦέΗώΨΆ“―Ψ≠…ΧΕ®ΝΥΘ§Υυ“‘ Ι”Ο ·”ΆΒΡΙΪΥΨΚΆ…ζ≤ζ ·”ΆΒΡΙΪΥΨΕΦΩ…“‘Ά®Ιΐ‘ΕΤΎΚœ‘Φά¥ΫΒΒΆΦέΗώΖγœ’ΓΘ

Ψ≠ΦΟ÷ςΧεΜΙΩ…“‘Ά®Ιΐ«©Ε©Κœ‘ΦΒΡΖΫ Ϋά¥ΉΣ“Τ≤Τ≤ζΜρΨ≠”ΣΜνΕ·ΒΡΖγœ’ΓΘάΐ»γΘ§≥ωΉβ»ΥΩ…Ά®Ιΐ≤Τ≤ζΉβΝόΚœΆ§ΫΪ≤Τ≤ζΖγœ’ΉΣ“ΤΗχ≥–Ήβ»ΥΘΜΫ®÷ΰ…ΧΩ…“‘Ά®ΙΐΖ÷ΑϋΚœΆ§ΫΪΖγœ’Ϋœ¥σΒΡΙΛ≥ΧœνΡΩΉΣ“ΤΗχΉ®“Β ©ΙΛΕ”ΘΜ“Ϋ‘ΚΩ…“‘Ά®Ιΐ«©Ε©Οβ‘π–≠“ιΫΪ ÷ θΖγœ’ΉΣ“ΤΗχΜΦ’ΏΦΑΤδΦ“ τΒ»ΓΘ”κ±ήΟβΖγœ’≤ΜΆ§ΒΡ «Θ§‘ΎΆ®Ιΐ«©Ε©Κœ‘ΦΉΣ“ΤΖγœ’ΒΡ«ιΩωœ¬Θ§Ζγœ’±Ψ…μ“ά»Μ¥φ‘ΎΘ§÷Μ≤ΜΙΐ «Ά®ΙΐΚœ‘ΦΫΪΥπ ßΒΡ≤ΤΈώΜρΖ®¬…‘π»ΈΉΣ“ΤΗχΤδΥϊΨ≠ΦΟ÷ςΧεΓΘ

3Θ©ΡΎ≤ΩΖγœ’“÷÷ΤΓΘΡΩ«Α±ΜΙψΖΚ≤…”ΟΒΡΡΎ≤ΩΖγœ’“÷÷ΤΖΫ Ϋ”–Ζ÷…ΔΜ·ΚΆ‘ωΦ”–≈œΔΆΕΉ ΓΘΖ÷…ΔΜ· «÷ΗΨ≠ΦΟΉι÷·Ά®ΙΐΫΪΨ≠”ΣΜνΕ·Ζ÷…ΔΒΡ–Έ Ϋά¥¥”Ήι÷·ΡΎ≤ΩΫΒΒΆΖγœ’Θ§“≤ΨΆ «»ΥΟ«≥ΘΥΒΒΡΓΑ≤Μ“ΣΑ―ΦΠΒΑΖ≈‘ΎΆ§“ΜΗωάΚΉ”άοΓ±ΘΜΝμ“Μ÷÷÷Ί“ΣΒΡΡΎ≤ΩΖγœ’“÷÷ΤΖΫΖ® «‘ωΦ”–≈œΔΖΫΟφΒΡΆΕΉ Θ§ΡΩΒΡ «ΧαΗΏΥπ ßΤΎΆϊΙάΦΤΒΡΉΦ»Ζ≥ΧΕ»ΓΘ‘ωΦ”–≈œΔΆΕΉ Υυ¥χά¥ΒΡΕ‘Τσ“ΒΈ¥ά¥œ÷ΫπΝςΗϋΨΪ»ΖΒΡΙάΦΤΚΆ‘Λ≤βΘ§Ω…“‘Φθ…Ό ΒΦ œ÷ΫπΝςœύΕ‘”ΎΤΎΆϊœ÷ΫπΝςΒΡ≤®Ε·ΓΘάΐ»γΘ§‘ωΦ”–≈œΔΆΕΉ ά¥ΧαΗΏΕ‘¥Ω¥βΖγœ’ΥπΚΠΖΔ…ζΤΒ¬ ΚΆΥπΚΠ≥ΧΕ»ΙάΦΤΒΡΉΦ»Ζ–‘Θ§ΈΣΫΒΒΆ≤ζΤΖΦέΗώΖγœ’ΕχΕ‘≤ΜΆ§≤ζΤΖ«±‘Ύ–η«σ«ιΩωΫχ–– –≥ΓΒς―–Θ§Ε‘Έ¥ά¥…ΧΤΖΦέΗώΜράϊ¬ Ϋχ––‘Λ≤βΒ»ΓΘ

Θ®4Θ©Ια≥ΙΚΆ Β ©Ζγœ’ΙήάμΨω≤ΏΓΘΖγœ’ΙήάμΨω≤Ώ «÷ΗΗυΨίΖγœ’ΙήάμΒΡΡΩ±ξΚΆΜυ±Ψ‘≠‘ρΘ§‘Ύ»ΪΟφœΒΆ≥ΒΊΖ÷ΈωΖγœ’ΒΡΜυ¥Γ…œΘ§ΩΤ―ßΒΊ―Γ‘ώΖγœ’ΙήάμΖΫΖ®ΦΑΤδΉιΚœΘ§¥”Εχ÷ΤΕ®≥ωΖγœ’ΙήάμΒΡΉήΧεΖΫΑΗΚΆΙήάμ÷ΊΒψΓΘΖγœ’ΙήάμΨω≤Ώ «Ζγœ’Ιήάμ≥Χ–ρΒΡΚΥ–ΡΓΘ

Θ®5Θ©Ζγœ’Ιήάμ–ßΙϊΤάΦέΓΘΖγœ’Ιήάμ–ßΙϊΤάΦέ «Ζ÷ΈωΓΔ±»Ϋœ“― Β ©ΒΡΖγœ’ΙήάμΖΫΖ®ΒΡΫαΙϊ”κ‘ΛΤΎΡΩ±ξΒΡΤθΚœ≥ΧΕ»Θ§“‘¥Υά¥Τά≈–ΙήάμΖΫΑΗΒΡΩΤ―ß–‘ΓΔ ”Π–‘ΚΆ ’“φ–‘ΓΘ”…”ΎΖγœ’–‘÷ ΒΡΩ…±δ–‘Θ§»ΥΟ«Ε‘Ζγœ’»œ ΕΒΡΫΉΕΈ–‘“‘ΦΑΖγœ’ΙήάμΦΦ θ¥Π”Ύ≤ΜΕœΆξ…Τ÷°÷–Θ§“ρ¥ΥΘ§–η“ΣΕ‘Ζγœ’ΒΡ Ε±πΓΔΙά≤βΓΔΤάΦέΦΑΙήάμΖΫΖ®Ϋχ––Ε®ΤΎΦλ≤ιΓΔ–ό’ΐΘ§“‘±Θ÷ΛΖγœ’ΙήάμΖΫΖ® ”Π±δΜ·ΝΥΒΡ–¬«ιΩωΓΘΥυ“‘Θ§Έ“Ο«Α―Ζγœ’Ιήάμ ”ΈΣ“ΜΗω÷ήΕχΗ¥ ΦΒΡΙήάμΙΐ≥ΧΓΘΖγœ’Ιήάμ–ß“φΒΡ¥σ–Γ»ΓΨω”Ύ «ΖώΡή“‘Ήν–ΓΖγœ’≥…±Ψ»ΓΒΟΉν¥σΑ≤»Ϊ±Θ’œΘ§Ά§ ±ΜΙ“ΣΩΦ¬«”κ’ϊΧεΙήάμΡΩ±ξ «Ζώ“Μ÷¬“‘ΦΑΨΏΧε Β ©ΒΡΩ…Ρή–‘ΓΔΩ…≤ΌΉς–‘ΚΆ”––ß–‘ΓΘ

4Θ°Ζγœ’ΙήάμΒΡ≥…±Ψ”κΖΫΖ®

ΗΞάοΒ¬άοΤφΓΛΡυ¥ΡΩΥΥΒΙΐΘΚΓΑ“ΜΗω”¬Η“Εχ”δΩλΒΡ–ΡΝιΘ§≤Μ ±ΒΊ–η“Σ“ΜΒψΟΑœ’Θ§Ζώ‘ρ’βΗω άΫγ «≤ΜΩΑ»Χ ήΒΡΓΘΓ±Β±»ΜΘ§”…”ΎΖγœ’ΒΡ≤Μ»ΖΕ®–‘Θ§Ζγœ’Ιήάμ“≤–η“ΣΗΕ≥ω“ΜΕ®ΒΡ¥ζΦέΚΆ≥…±ΨΓΘ

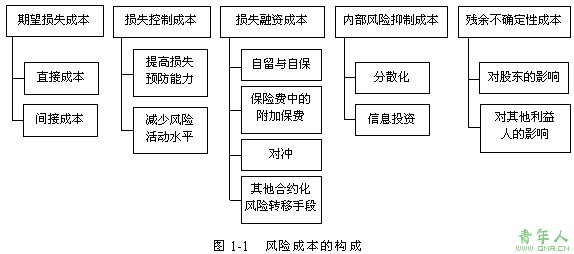

Έό¬έΖγœ’ΒΡ–Έ Ϋ»γΚΈΘ§Τδ≥…±ΨΑϋά®ΈεΗω÷ς“ΣΉι≥…≤ΩΖ÷ΘΚΤΎΆϊΥπ ßΓΔΥπ ßΩΊ÷Τ≥…±ΨΓΔΥπ ß»ΎΉ ≥…±ΨΓΔΡΎ≤ΩΖγœ’ΩΊ÷Τ≥…±ΨΚΆ“‘…œΖΫΖ® Β ©Κσ≤–”ύ≤Μ»ΖΕ®–‘Υυ¥χά¥ΒΡ≥…±ΨΓΘΘ®ΦϊΆΦ1-1Θ©

Θ®1Θ©ΤΎΆϊΥπ ß≥…±ΨΓΘΤΎΆϊΥπ ß≥…±ΨΑϋά®÷±Ϋ”≥…±ΨΚΆΦδΫ”≥…±ΨΓΘ÷±Ϋ”≥…±Ψ÷ς“Σ «Ε‘ΥπΜΌΉ ≤ζΫχ–––όάμΜρ÷Ί÷ΟΒΡ≥…±ΨΓΔΕ‘‘β ή…ΥΚΠΒΡΙΆ‘±Χα≥ωΒΡ≈β≥ΞΥΏΥœΫχ––÷ßΗΕΒΡ≥…±ΨΘ§“‘ΦΑΕ‘ΤδΥϊΖ®¬…‘π»ΈΥΏΥœΫχ––±γΜΛΚΆ≈β≥ΞΒΡ≥…±ΨΓΘΦδΫ”≥…±Ψ «”…”Ύ÷±Ϋ”Υπ ßΒΦ÷¬ΒΡΨΜάϊ»σΦθ…ΌΚΆ”…”ΎΖ≈ΤζΝΥΆΕΉ ΜζΜα‘λ≥…ΒΡάϊ»σΥπ ßΒ»Θ§ΨΏΧεΑϋά®”Σ“Β ’»κΥπ ßΓΔΕνΆβΖ―”Ο‘ωΦ”ΒΡ≥…±ΨΚΆ‘π»Έ≈β≥ΞΖ―”ΟΒ»ΓΘ

Θ®2Θ©Υπ ßΩΊ÷Τ≥…±ΨΓΘΥπ ßΩΊ÷Τ≥…±Ψ «÷ΗΈΣΝΥΫΒΒΆΥπ ßΤΒ¬ ΚΆΥπ ß≥ΧΕ»Εχ≤…»ΓΒΡ“ΜΕ® ÷ΕΈά¥ΧαΗΏΥπ ß‘ΛΖάΡήΝΠΒΡ≥…±ΨΓΘάΐ»γΘ§ΙΚ÷ϔϔΎ‘ΛΖάΚΆΦθ’πΒΡ…η±ΗΦΑΤδΈ§ΜΛΖ―Β»ΓΘ

Θ®3Θ©Υπ ß»ΎΉ ≥…±ΨΓΘΥπ ß»ΎΉ ≥…±ΨΑϋά®Ή‘ΝτΉ‘±Θ≥…±ΨΘ§±Θœ’Ζ―÷–ΒΡΗΫΦ”±ΘΖ―Θ§“‘ΦΑ‘ΎΡβΕ®ΓΔ–≠…ΧΓΔ Β ©Ε‘≥εΚœ‘ΦΚΆΤδΥϊΚœ‘ΦΜ·Ζγœ’ΉΣ“ΤΙΐ≥Χ÷–ΒΡΫΜ“Ή≥…±ΨΓΘ

Θ®4Θ©ΡΎ≤Ω“÷÷Τ≥…±ΨΓΘΡΎ≤Ω“÷÷Τ≥…±Ψ «”κ Βœ÷Ζ÷…ΔΜ·Ψ≠”ΣœύΙΊΒΡΫΜ“Ή≥…±Ψ“‘ΦΑ”κΙήάμ’β–©Ζ÷…Δ––ΈΣœύΙΊΒΡ≥…±ΨΘΜ“≤Αϋά®Ε‘ ΐΨίΦΑΤδΥϊάύ–ΆΒΡ–≈œΔΫχ–– ’Φ·ΚΆΖ÷Έω“‘Ϋχ––ΗϋΨΪ»ΖΒΡΥπ ß‘Λ≤βΕχ≤ζ…ζΒΡ≥…±ΨΘ§»γΖγœ’ΙήάμΙΥΈ ΒΡΉ…―·Ζ―ΓΘ

Θ®5Θ©≤–”ύ≤Μ»ΖΕ®–‘≥…±ΨΓΘΆ®Ιΐ“‘…œ¥κ ©Ά®≥Θ≤Δ≤ΜΡήΆξ»Ϊœϊ≥ΐΥπ ßΒΡ≤Μ»ΖΕ®–‘ΓΘΙΪΥΨ‘Ύ―Γ‘ώ≤Δ Β ©ΝΥ“‘…œ¥κ ©Κσ“≈Ντœ¬ά¥ΒΡΡ«≤ΩΖ÷≤Μ»ΖΕ®–‘≥…±Ψ≥ΤΈΣ≤–”ύ≤Μ»ΖΕ®–‘≥…±ΨΓΘ

5Θ°Ζγœ’”κ±Θœ’ΒΡΙΊœΒ Ζγœ’”κ±Θœ’ΙΊœΒΟή«–Θ§±Θœ’ «―–ΨΩΖγœ’÷–ΒΡΩ…±ΘΖγœ’Θ§ΝΫ’Ώ―–ΨΩΒΡΕ‘œσΕΦ «Ζγœ’Θ§÷ς“Σ±μœ÷ΈΣ“‘œ¬ΦΗΒψΘΚ

Θ®1Θ©Ζγœ’ «±Θœ’≤ζ…ζΚΆ¥φ‘ΎΒΡ«ΑΧαΘ§ΈόΖγœ’‘ρΈό±Θœ’ΓΘΖγœ’ «ΩΆΙέ¥φ‘ΎΒΡΘ§ ± ±¥Π¥ΠΆΰ–≤Ή≈»ΥΒΡ…ζΟϋΚΆΈο÷ ≤Τ≤ζΒΡΑ≤»ΪΘ§ «≤Μ“‘»ΥΒΡ“β÷ΨΈΣΉΣ“ΤΒΡΓΘΖγœ’ΒΡΖΔ…ζ÷±Ϋ””Αœλ…γΜα…ζ≤ζΙΐ≥ΧΒΡΦΧ–χΫχ––ΚΆΦ“ΆΞ’ΐ≥ΘΒΡ…ζΜνΘ§“ρΕχ≤ζ…ζΝΥ»ΥΟ«Ε‘Υπ ßΫχ––≤Ι≥ΞΒΡ–η“ΣΓΘ±Θœ’ «“Μ÷÷±Μ…γΜαΤ’±ιΫ” ήΒΡΨ≠ΦΟ≤Ι≥ΞΖΫ ΫΘ§“ρ¥ΥΘ§Ζγœ’ «±Θœ’≤ζ…ζΚΆ¥φ‘ΎΒΡ«ΑΧαΘ§Ζγœ’ΒΡ¥φ‘Ύ «±Θœ’ΙΊœΒ»ΖΝΔΒΡΜυ¥ΓΓΘ

Θ®2Θ©Ζγœ’ΒΡΖΔ’Ι «±Θœ’ΖΔ’ΙΒΡΩΆΙέ“άΨίΓΘ…γΜαΫχ≤ΫΓΔ…ζ≤ζΖΔ’ΙΓΔœ÷¥ζΩΤ―ßΦΦ θΒΡ”Π”ΟΘ§‘ΎΗχ»Υάύ…γΜαΩΥΖΰ‘≠”–Ζγœ’ΒΡΆ§ ±Θ§“≤¥χά¥ΝΥ–¬Ζγœ’ΓΘ–¬Ζγœ’Ε‘±Θœ’Χα≥ωΝΥ–¬ΒΡ“Σ«σΘ§¥Ό Ι±Θœ’“Β≤ΜΕœ…ηΦΤ–¬ΒΡœ’÷÷ΓΔΩΣΖΔ–¬“ΒΈώΓΘ¥”±Θœ’ΒΡœ÷Ή¥ΚΆΖΔ’Ι«ς ΤΩ¥Θ§ΉςΈΣΗΏΖγœ’œΒΆ≥ΒΡΚΥΒγ’ΨΓΔ ·”ΆΜ·―ßΙΛ“ΒΓΔΚΫΩ’ΚΫΧλ ¬“ΒΓΔΫΜΆ®‘Υ δ“ΒΒΡΖγœ’Θ§ΕΦΩ…“‘Ρ…»κ±Θœ’ΒΡ‘π»ΈΖΕΈßΓΘ

Θ®3Θ©±Θœ’ «Ζγœ’¥Πάμ¥ΪΆ≥«“”––ßΒΡ¥κ ©ΓΘ»ΥΟ«ΟφΝΌΒΡΗς÷÷Ζγœ’Υπ ßΘ§“Μ≤ΩΖ÷Ω…“‘Ά®ΙΐΩΊ÷ΤΒΡΖΫΖ®œϊ≥ΐΜρΦθ…ΌΘ§ΒΪ≤ΜΩ…Ρή»Ϊ≤Ωœϊ≥ΐΓΘΟφΕ‘Ης÷÷Ζγœ’‘λ≥…ΒΡΥπ ßΘ§ΒΞΩΩΉ‘…μΝΠΝΩΫβΨωΘ§ΨΆ–η“ΣΧαΝτ”κΉ‘…μ≤Τ≤ζΦέ÷ΒΒ»ΝΩΒΡΚσ±ΗΜυΫπΓΘ’β―υΦ»‘λ≥…Ή ΫπάΥΖ―Θ§”÷Ρ―“‘ΫβΨωΨόΕνΥπ ßΒΡ≤Ι≥ΞΈ ΧβΘ§¥”ΕχΘ§ΉΣ“ΤΨΆ≥…ΈΣΖγœ’ΙήάμΒΡ÷Ί“Σ ÷ΕΈΓΘ±Θœ’ΉςΈΣΉΣ“ΤΖΫΖ®÷°“ΜΘ§≥ΛΤΎ“‘ά¥±Μ»ΥΟ« ”ΈΣ¥ΪΆ≥ΒΡ¥ΠάμΖγœ’ ÷ΕΈΓΘΆ®Ιΐ±Θœ’Θ§Α―≤ΜΡήΉ‘––≥–ΒΘΒΡΦ·÷–Ζγœ’ΉΣΦόΗχ±Θœ’»ΥΘ§“‘–ΓΕνΒΡΙΧΕ®÷ß≥ωΜΜ»ΓΕ‘ΨόΕνΖγœ’ΒΡΨ≠ΦΟ±Θ’œΘ§ Ι±Θœ’≥…ΈΣ¥ΠάμΖγœ’ΒΡ”––ß¥κ ©ΓΘΩΦ ‘¥σ ’Φ·’ϊάμ

Θ®4Θ©±Θœ’Ψ≠”Σ–ß“φ ήΖγœ’ΙήάμΦΦ θΒΡ÷Τ‘ΦΓΘ±Θœ’Ψ≠”Σ–ß“φΒΡ¥σ–Γ ήΕύ÷÷“ρΥΊΒΡ÷Τ‘ΦΘ§Ζγœ’ΙήάμΦΦ θΉςΈΣΖ«≥Θ÷Ί“ΣΒΡ“ρΥΊΘ§Ε‘±Θœ’Ψ≠”Σ–ß“φ≤ζ…ζΝΥΚή¥σΒΡ”ΑœλΓΘ»γΕ‘Ζγœ’ΒΡ Ε±π «Ζώ»ΪΟφΘ§Ε‘Ζγœ’Υπ ßΒΡΤΒ¬ ΚΆ‘λ≥…Υπ ßΒΡ≥ΧΕ»ΙάΦΤ «ΖώΉΦ»ΖΘ§ΡΡ–©Ζγœ’Ω…“‘Ϋ” ή≥–±ΘΘ§ΡΡ–©Ζγœ’≤ΜΩ…“‘≥–±ΘΘ§±Θœ’ΒΡΖΕΈß”Π”–Εύ¥σΘ§≥ΧΕ»»γΚΈΘ§±Θœ’≥…±Ψ”κ–ß“φΒΡ±»ΫœΒ»Θ§ΕΦ÷Τ‘ΦΉ≈±Θœ’ΒΡΨ≠”Σ–ß“φΓΘ

…œ“Μ“≥ [1] [2]

‘π»Έ±ύΦ≠ΘΚΒΕΒΕ