(二)消费税应纳税额的计算

1 .实行从价定率征收的计算方法

应纳税额=销售额(或组成计税价格)×税率

2 .实行从量定额征收的计算方法

应纳税额=销售数量×单位税额

3 .实行复合计税的计算方法

应纳税额=销售数量×单位税额+销售额(或组成计税价格)×税率

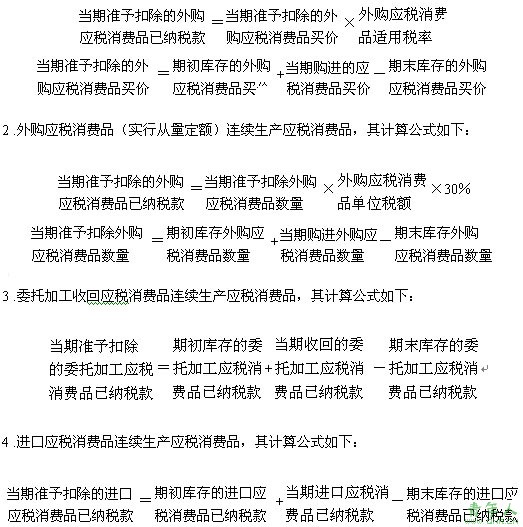

(三)外购、委托加工和进口的应税消费品已纳消费税的抵扣

外购、委托加工和进口的应税消费品,用于连续生产应税消费品的,已缴纳的消费税税款准予从应纳的消费税税额中抵扣。

1 .外购应税消费品(实行从价定率)连续生产应税消费品,其计算公式如下:

四、出口应税消费品退(免)税

(一)出口应税消费品退(免)税的范围

税法对出口应税消费品退(免)税的范围作出了具体规定。

(二)出口应税消费品适用的退税率

出口货物属于应税消费品的,其退还消费税应按该应税消费品所适用的消费税税率计算。

企业应将不同消费税税率的出口应税消费品分开核算和申报。凡划分不清适用税率的,一律从低适用税率计算应退消费税税额。

(三)出口应税消费品退税额的计算

外贸企业从生产企业购进货物直接出口或受其他外贸企业委托代理出口应税消费品的消费税税款,分别以下情况计算:

1 .属于从价定率计征消费税的应税消费品,应依照外贸企业从工厂购进货物时征收消费税的价格计算应退消费税税款,其计算公式为:

应退消费税税款=出口货物的工厂销售额×税率

"出口货物工厂销售额"不包含增值税。对含增值税的销售额需要换算为不含增值税的销售额。

2 .属于从量定额计征消费税的应税消费品,应按照货物购进和报关出口的数量计算应退消费税税款,其计算公式为:

应退消费税税款=出口数量×单位税额

五、消费税纳税义务发生时间、纳税期限和纳税地点

(一)消费税纳税义务发生时间

纳税人生产应税消费品(金银首饰品除外),均于销售时纳税。具体纳税义务时间因销售和结算方式有所不同:

1 .纳税人采取赊销和分期收款结算方式的,其纳税义务的发生时间,为销售合同规定的收款日期的当天。

2 .纳税人采取预收货款结算方式的,其纳税义务的发生时间,为发出应税消费品的当天。

3 .纳税人采取托收承付和委托银行收款方式销售的应税消费品,其纳税义务的发生时间,为发出应税消费品并办妥托收手续的当天。

4 .纳税人采取其他结算方式,其纳税义务的发生时间,为收讫销售款或者取得索取销售款凭据的当天。

5 .除铂金首饰在生产环节纳税外,其他金银首饰消费税在零售环节纳税,其纳税义务发生时间为收讫销货款或取得索取销货款凭据的当天。

6 .纳税人自产自用的应税消费品,其纳税义务的发生时间为移送使用的当天。

7 .委托加工的应税消费品,由受托方向委托方交货时代收代缴消费税款。纳税人委托个体经营者加工的应税消费品于委托方收回后在委托方所在地纳税,其纳税义务的发生时间,为受托方向委托方交货的当天。

8 .进口的应税消费品,由报关进口人在报关进口时纳税。其纳税义务的发生时间,为报关进口的当天。

(二)消费税纳税地点和纳税期限

税法对消费税纳税地点、纳税期限作出了具体规定。

<< 上一页 [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] ... 下一页 >>

责任编辑:虫虫