(四)地方性会计法规

地方人大及其常委会与会计法律、会计行政法规不相抵触的情况下,制定的地方性会计法规。

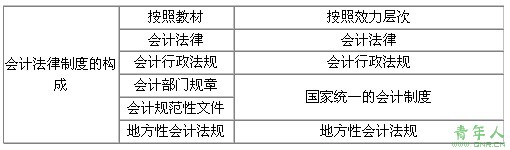

提示:地方性会计法规,是指省、自治区、直辖市的人民代表大会及其常务委员会在与宪法、法律和行政法规不相抵触的前提下,根据本地区情况制定、发布的会计规范性文件。根据规定,实行计划单列市管理的计划单列市、经济特区的人民代表大会及其常务委员会在宪法、法律和行政法规允许范围内制定的会计规范性文件,也应当属于地方性会计法规。

《河南省会计工作管理条例》于1996年4月2日经河南省第八届人民代表大会常务委员会第十九次会计通过。这是河南省根据《会计法》及有关会计法律、法规,结合本地实际,制订的会计地方法规。

【例题・多选题】下列属于《会计法》适用范围的有( )。

A.个体工商户

B.企业、事业单位

C.国家机关

D.社会团体

[答案]BCD

【例题・判断题】各单位制定的内部会计制度,也是国家统一的会计制度的重要组成部分。 ( )

[答案]错

【例题・分析题】我国2006年2月15日由财政部发布的《企业会计准则――基本准则》及《企业会计准则――具体准则》均属于会计规章。请问这种说法是否正确?说明理由。

[解析]不正确。会计规章是根据《立法法》规定的程序,由财政部制定,并由部门首长签署命令予以公布的制度办法。2006年2月15日由财政部发布的《企业会计准则――基本准则》是以财政部第33号令形式发布的,因此属于会计规章,而同时发布的《企业会计准则第1号――存货》第38个具体准则都是以文件形式下发的,因此不属于会计规章,而属于会计规范性文件。

责任编辑:虫虫