三、综合题[共4题;共40分,其中第(一)题10分,第(二)题12分,第(三)题8分,第(四)题10分。有计算的,要求列出算式、计算步骤。]

(一)答:

1.确定利润分成率:

①确定专利重置成本=80×(1+25%)=100(万元)

②专利约当投资量=100×(1+400%)=500(万元)

③乙企业资产约当投资量=4000×(1+12.5%)=4500(万元)

④利润分成率=500/(4500+500)×100%=10%

2.确定评估值:

①确定每年利润额:

第―、第二年=(500-400)×20=2000(万元)

第三、第四年=(450-400)×20=1000(万元)

第五年: (430-400)×20=600(万元)

②确定分成额:

第一、第二年=2000×10%=200(万元)

第三、第四年=1000×10%=100(万元)

第五年: 600×10%=60(万元)

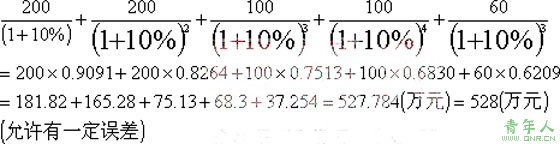

③确定评估值:

(二)答:

1.评估依据不充分,缺评估法规依据;

2.评估方法与评估目的不匹配,应首选收益法,如无法采用收益法而改用成本法,应作出说明;

3.缺评估基准日后调整事项;

4.缺评估报告书使用范围说明;

5.评估说明应为附件,应与报告书分开写;

6.货币资金评估缺银行对账单核实或函证;

7.应收账款评估未说明坏账确认方法和金额;

8.存货评估未说明对存货如何分类、各类存货如何评估;

9.文中流动资产评估值与表中流动资产评估价值不等;

10.表中评估值栏负债合计及净资产计算有误;

11.仅有一个注册资产评估师签字;

12.缺法人代表签字;

13.评估报告有效期错误。

(三)答:

根据题中所给资料,本题应按下列步骤进行计算:

1.写出计算式(文字或数字);2.计算出正确结果。

文字计算式:

重置成本=账面原值中支付外汇部分价值÷进口时的外汇汇率×进口设备生产国同类资产价格变动指数×评估基准日外汇汇率×(1+现行关税税率)×(1+其他税费率)+账面原值中支付人民币部分价格×国内同类资产�C鄹癖Et动指数

数字计算式:

重置成本=1000×80%÷8×120%×8.3×(1+20%)�1?1+102u)+1000×20%×150%=1314.72+300=1614.72(万元)=1615(万元)(允许有一定误差)

(四)答:

1.该房地产的现时价值约为3600万元人民币。

900×4=3600(万元)

2.依据和理由:上述评估结果是依据了房地产评估中的最使用原则。因为,该房地产的现时用途是很不合理的。其一,商业区内建民宅,在用途上不合理;其二,使用强度未达到城规划规定的容积率,土地未得到充分利用。按照房地产评估的能使用原则,该房地产评估应该以拆除重新利用为前提,按商用地进行评估。故评估值大约为3600万元人民币。确切值应是3600万元减去拆除旧建筑物费用后的价值

上一页 [1] [2] [3] [4] [5] [6] [7] [8]

责任编辑:虫虫