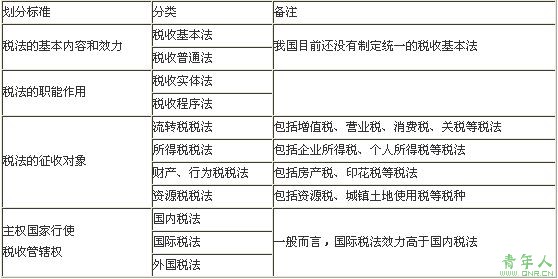

知识点4:税法的分类

四、税法的分类

知识点5:税法的地位及与其他法律的关系

五、税法的地位及与其他法律的关系

(二)税法与其他法律的关系

1.税法与《宪法》的关系

中华人民共和国公民有依照法律纳税的义务。因此,《宪法》的这一条规定是立法机关制定税法并据以向公民征税以及公民必须依照税法纳税的最直接的法律依据。

2.税法与民法的关系

民法是调整平等主体之间,也就是公民之间、法人之间、公民与法人之间财产关系和人身关系的法律规范,故民法调整方法的主要特点是平等、等价和有偿。而税法的本质是国家依据政治权力向公民进行课税,是调整国家与纳税人关系的法律规范,这种税收征纳关系不是商品的关系,明显带有国家意志和强制的特点,其调整方法要采用命令和服从的方法,这是由税法与民法的本质区别所决定的。

当涉及税收征纳关系的问题时,一般应以税法的规范为准则。

3.税法与《刑法》的关系

从2009年2月28日起,“偷税”将不再作为一个刑法概念存在。十一届全国人大常委会第七次会议表决通过了《刑法修正案(七)》,修订后的《刑法》对第二百零一条关于不履行纳税义务的定罪量刑标准和法律规定中的相关表述方式进行了修改。用“逃避缴纳税款”取代了“偷税”。但目前我国的《税收征收管理法》中还没有作出相应修改。

4.税法与《行政法》的关系

上一页 [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] ... 下一页 >>

责任编辑:虫虫