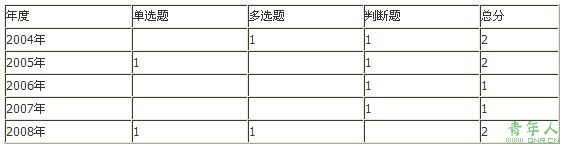

历年考题评析

可以看出,本章为非重点章,多以客观题(单选题、多选题或判断题)的形式考核,所占考分为2分左右。

第一节 税法的概念

知识点1:税法的概念

一、税法的概念

税法与税收制度密不可分,税法是税收制度的法律表现形式,税收制度(简称税制)则是税法所确定的具体内容。而税收制度是税收本质特征及税收职能所要求的。

税收是政府为了满足社会公共需要,凭借政治权力,强制、无偿地取得财政收入的一种形式。

1.税收是国家取得财政收入的一种重要工具

取得财政收入的手段有多种多样,如税收、发行货币、发行国债、收费、罚没等等,而税收则是大部分国家取得财政收入的主要形式。

2.国家征税的依据是政治权力,它有别于按要素分配的一般分配

分配问题涉及到两个基本问题:一是分配的主体;二是分配的依据。

税收分配是以国家为主体所进行的分配,而一般分配则是以各生产要素的所有者为主体所进行的分配;税收分配是国家凭借政治权力进行的分配,而一般分配则是基于生产要素所进行的分配。

3.征税的目的是满足社会公共需要

4.税收具有无偿性、强制性和固定性的形式特征

税收三性是一个完整的统一体,它们相辅相成、缺一不可。其中,无偿性是核心,强制性是保障,固定性是对强制性和无偿性的一种规范和约束。

税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。它是国家及纳税人依法征税、依法纳税的行为准则,其目的是保障国家利益和纳税人的合法权益,维护正常的税收秩序,保证国家的财政收入。

[1] [2] [3] [4] [5] [6] [7] [8] [9] [10] ... 下一页 >>

责任编辑:虫虫