二、库存现金的序时核算:

库存现金日记帐是订本帐,一般采用三栏式帐页

三、库存现金清查的核算

1、第七章财产清查结果的处理步骤

(1)审批之前的处理:

①财产清查结束后,企业根据“清查结果报告表”等已经查实的数据资料,编制记账凭证,记入有关账簿,使账簿记录与实际盘存数相符

②在做好账簿调整工作后,同时根据企业的管理权限,将财产清查结果及处理建议报送股东大会或董事会或经理会议或类似机构批准。

③对于应收而收不回来的应收款项,应付而无法支付的应付款项,批准前不做账簿记录。

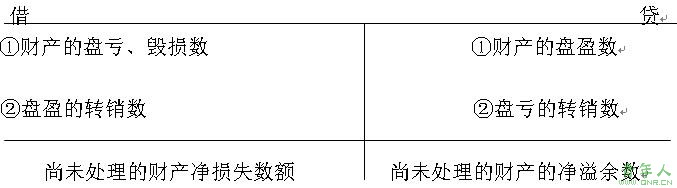

为了反映财产清查的盘盈和盘亏情况,企业会计上应设置“待处理财产损溢”账户核算

待处理财产损溢

盘盈:实际盘点数额大于账面数额

盘亏:实际盘点数额小于账面数额

不管盘盈盘亏,均需要根据实际数将账面数调整为实际数额。

符合小企业标准的小企业按照“小企业会计制度”的规定不设置待处理财产损溢账户,对清查结果直接进行处理。

库存现金清查中发现的有待查明原因的库存现金短缺或者溢余都要调整库存现金的账簿记录

短缺(即盘亏)分录:

借:待处理财产损溢-待处理流动资产损溢

贷:库存现金

溢余(即盘盈)分录:

借:库存现金

贷:待处理财产损溢-待处理流动资产损溢

例:

库存现金清查时,发现库存库存现金短缺80元,会计分录为:

借:待处理财产损溢 80

贷:库存现金 80

例:清查库存库存现金时,发现实存数大于账面余额100元,会计分录为:

借:库存现金 100

贷:待处理财产损溢 100

(2)审批之后的处理:

在财产清查结果及处理意见报送股东大会或董事核,或经理会议,或类似机构批准后,根据上述机构的审批意见,应进行差异处理,调整账项。

库存现金短缺时的会计处理:

待查明原因后,作如下处理:

①应由责任人赔偿的部分,

借记“其他应收款―应收库存现金短缺款(某某)”账户

贷记“待处理财产损溢”账户。

②应由保险公司赔偿的部分,

借记“其他应收款―应收保险赔款”

贷记“待处理财产损溢”账户。

③如属于无法查明的其他原因,应作为管理费用处理。

借记“管理费用”

贷记“待处理财产损溢”。

例:库存现金清查时,发现库存库存现金短缺80元,经查属于出纳人员的责任时,应由出纳人员赔偿。但尚未收到赔偿款时,会计分录为:

借:其他应收款―应收库存现金短缺款(出纳员某某某) 80

贷:待处理财产损溢 80

当出纳人员交回赔款时,会计分录为:

借:库存现金 80

贷:其他应收款―应收库存现金短缺款(出纳员某某) 80

属于无法查明的其他原因,应作为管理费用处理

借:管理费用 80

贷:待处理财产损溢 80

责任编辑:张瑶