一、单项选择题

1.【答案】 C 6.【答案】 B

2.【答案】 D 7.【答案】 B

3.【答案】 D 8.【答案】 B

4.【答案】 D 9.【答案】 C

5.【答案】 D 10.【答案】 B

二、多项选择题

1.【正确答案】 AC 6.【正确答案】 AD

2.【正确答案】 BC 7.【正确答案】 ABC

3.【正确答案】 ABCD 8.【正确答案】 AB

4.【正确答案】 ABC 9.【正确答案】 ABC

5.【正确答案】 ACD 10.【正确答案】 BCD

三、判断题

1.【答案】 对 6.【答案】 错

2.【答案】 错 7.【答案】 对

3.【答案】 错 8.【答案】 错

4.【答案】 错 9.【答案】 错

5.【答案】 对 10.【答案】 错

四、计算题

1.【答案】 (1)A投资中心的剩余收益=2000×(15%-10%)=100(万元)

(2)B投资中心的部门资产=200/(14%-10%)=5000(万元)

(3)以投资报酬率作为评价指标的优缺点:

①指标的数据容易取得并便于责任中心之间的业绩比较;

②投资人非常关心该指标;

③便于使用杜邦分析体系;

④可能导致责任中心做出与企业整体利益不一致的选择。

以剩余收益作为评价指标的优缺点:

①可使责任中心的利益追求与企业整体利益相互一致;

②可以根据部门风险不同调整资本成本,使业绩评价更为合理;

③不便于不同部门比较。

2.【答案】 (1)损益平衡的产品销售量为Q,则有:

单位变动成本=2+4+1+3=10 Q=(400000+600000)/(22-10)=83333(件)

(2)令产品售价为P,则有:

[100000×P-(2+4+1+3)×100000-400000-600000]×(1-40%)/(100000×P)×100%=12%解得:P=25(元)

盈亏临界点销售量X=(400000+600000)/[25-(2+4+1+3)]=66667(件)

安全边际率=(100000-66667)/100000×100%=33%

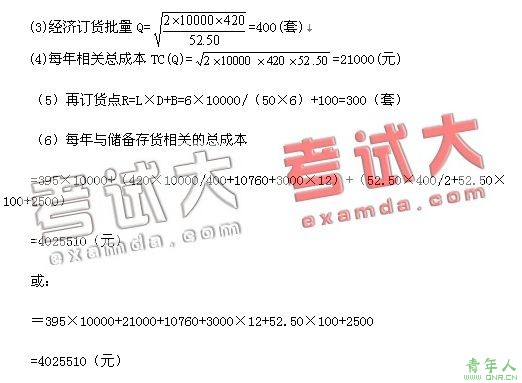

3.【答案】 (1)订货成本=(13400-10760)/22+280+8×2.5=420(元)

(2)储存成本=(4+28.5+20)=52.50(元)

4.【答案】 (1)海荣公司汽车制造项目的税后债务资本成本

Kb=10%×(1-33%)=6.7%

(2)A的β资产=1.1000/[1+(1-15%)×2/3]=0.7021

B的β资产=1.2000/[1+(1-33%)×1]=0.7186

C的β资产=1.4000/[1+(1-30%)×3/2]=0.6829

β资产平均值=(0.7021+0.7186+0.6829)/3=0.7012

海荣公司的β权益=0.7012×[1+(1-33%)×2/3]=1.0144

海荣公司的Ks=5%+1.0144×(10%-5%)=10.072%=10.07%

(3)该项目的必要报酬率KWw=6.7%×40%+10.07%×60%=8.72%

5.【答案】 (1)折现率=6%+0.8571×7%=12%

股权价值=641×(P/S,12%,1)+833×(P/S,12%,2)+1000×(P/S,12%,3)+[1100/(12%-10%)]×(P/S,12%,3)

=641×0.8929+833×0.7972+1000×0.7118+1100/(12%-10%)×0.7118

=41097.22(万元)

评价:这一假设不适当。

因为:

①10%的增长率不一定具有可持续性,该公司的增长率有下降的趋势;

②10%的增长率估计偏高,除非有特殊证据,增长率一般为2%~6%为适宜的。

(2)A 公司的股权价值=641×(P/S,12%,1)+833×(P/S,12%,2)+1000×(P/S,12%,3)+1100×(P/S,12%,4)+1100×1.09×(P/S,12%,5)+1100×1.09×1.08×(P/S,12%,6)+1100×1.09×1.08×1.07/(12%-7%)×(P/S,12%,6)

=641×0.8929+833×0.7972+1000×0.7118+1100×0.6355+1100×1.09×0.5674+1100×1.09×1.08×0.5066+1100×1.09×1.08×1.07/(12%-7%)×0.5066

=18022.12(万元)

(3)评估价值与市场价值偏差的原因:

①预计现金流量不准确;

②权益资本成本的计量有偏差;

③资本市场对公司股票评价缺乏效率。

假设增长率为g,则有:

641×(P/S,12%,1)+833×(P/S,12%,2)+1000×(P/S,12%,3)+1100×(P/S,12%,4)+[1100×(1+g)/(12%-g)]×(P/S,12%,4)=2400×9

641×0.8929+833×0.7972+1000×0.7118+1100×0.6355+[1100×(1+g)/(12%-g)]×0.6355=2400×9

解得:g=8.02%

责任编辑:小草