五、综合题

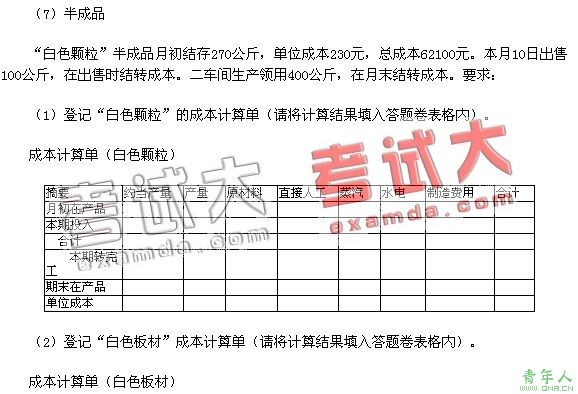

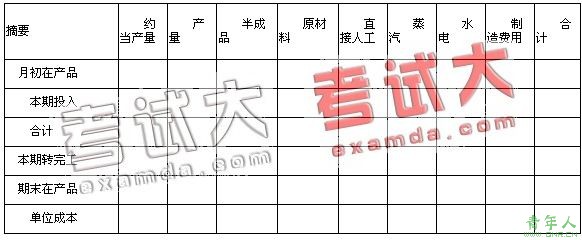

1.利华新型材料公司生产航空工业所用的一种特殊材料,该材料生产分为两个步骤:先将化工原料制成颗粒材料,然后将颗粒材料制成板材。颗粒材料和板材都包括白色和灰色两个品种。公司设有两个基本生产车间,一车间生产颗粒材料,二车间生产板材。

一车间生产耗用的原材料一次投入,期末在产品平均完工程度为50%,制成的颗粒材料转入半成品库,一部分供应二车间生产板材,另一部分对外出售。二车间生产耗用的半成品和其他原材料开始生产时一次投入,期末在产品平均完工程度为60%.该公司还设有两个辅助生产车间:蒸汽车间提供生产用汽和采暖用汽,供电车间提供生产用电和办公用电。

该公司的成本计算采用逐步综合结转分步法:共同耗用的材料费用按投产量定额成本分配;工资及福利费按生产工人工时分配;辅助生产费用采用直接分配法,按实际耗用量分配;制造费用按生产工人工时分配;完工产品和在产品之间按约当产量分配成本,半成品发出成本计价采用先进先出法。

2005年1月份有关成本计算的资料如下(除非特别指明,单位为:“元”):(1)产量

(2)材料费用一车间领用化工原料75000元用于生产颗粒料,该原料为白色和灰色颗粒料所共同耗用,白色颗粒料的单耗定额为80元/公斤,灰色颗粒料的单耗定额为50元/公斤。两种颗粒料还分别各自领用5000元的专用原料。车间领用间接耗用的机物料2700元。

二车间生产领用原材料15000元,其中7000元用于白色板材生产,8000元用于灰色板材生产,车间领用间接耗用的机物料3400元。

蒸汽车间领用材料1200元,供电车间领用材料2800元。

(3)人工费用

一车间生产工人工资50000元,管理人员工资4000元。

二车间生产工人工资36000元,管理人员工资3000元。

蒸汽车间生产工人工资7000元,管理人员工资1000元。

供电车间生产工人工资5000元,管理人员工资1000元。

福利费按工资的14%计算。

(4)辅助生产费用

辅助生产车间不单独设置“制造费用”账户,“辅助生产”账户设置“原材料”、“工资及福利”和“其他”三个项目。“原材料”项目登记车间的全部材料费用,“工资及福利”项目登记车间生产工人和管理人员的工资及福利费,除此以外的所有其他费用均记在“其他”项目。蒸汽车间“其他”项目本月的发生额为39680元,供电车间“其他”项目本月的发生额为50360元。

各产品、部门耗用的蒸汽和电力数量如下表:

[giamge5]

(5)制造费用:“制造费用”账户设有“材料”、“工资”、“采暖”、“电费”和“其他”五个项目。“其他”项目本月发生额:一车间1740元,二车间4580元。

(6)期初在产品

一车间“白色颗粒”本月初在产品结存300公斤,各成本项目数额如下表:

2、永成公司正在研究是否更新现有的计算机系统。现有系统是5年前购置的,目前仍可使用,但功能已显落后。如果想长期使用,需要在未来第2年末进行一次升级,估计需要支出3000元,升级后可再使用4年。报废时残值收入为零。若目前出售可以取得收入1200元。

预计新系统购置成本为60000元,可使用6年,6年后残值变现收入为1000元。为了使现有人员能够顺利使用新系统,在购置时需要进行一次培训,预计支出5000元,新系统不但可以完成现有系统的全部工作,还可以增加处理市场信息的功能。增加市场信息处理功能可使公司每年增加销售收入40000元,节约营运成本15000元,该系统的运行需要增加一名计算机专业人员预计工资支出每年30000元;市场信息处理费每年4500元。专业人员估计该系统第3年末需要更新软件,预计支出4000元。

假设按照税法规定,对计算机系统可采用双倍余额递减法计提折旧,折旧年限为5年,期末残值为零。该公司适用的所得税率为40%,预计公司每年有足够的盈利,可以获得折旧等成本抵税的利益,公司等风险投资的必要报酬率为10%(税后)。

为简化计算,假设折旧费按年计提,每年收入、支出在年底发生。

要求:(每一问题的最终计算结果保留整数,金额以“元”为单位)

(1)计算更新方案的零时点现金流量合计。

(2)计算折旧抵税的现值。

(3)使用贴现现金流量法进行分析,并回答更新系统是否可行。

责任编辑:小草