第四节 我国现行税法体系

知识点9:我国现行税法体系

一、我国现行税法体系的内容

从法律角度来讲,一个国家在一定时期内、一定体制下以法定形式规定的各种税收法律、法规的总和,被称之为税法体系。

税收制度的内容主要有三个层次:

一是不同的要素构成税种;

二是不同的税种构成税收制度;

三是规范税款征收程序的法律法规,如税收征收管理法等。

税种的设置及每种税的征税办法,一般是以法律形式确定的,这些法律就是税法。一个国家的税法一般包括税法通则、各税税法(条例)、实施细则、具体规定四个层次。

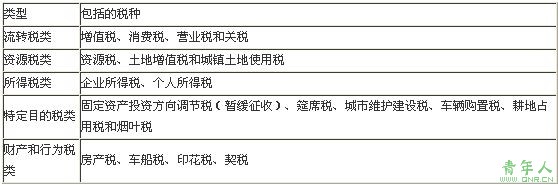

我国的现行税制就其实体法而言,按其性质和作用大致分为五类:

上述税种中的关税由海关负责征收管理,其他税种由税务机关负责征收管理。耕地占用税和契税,1996年以前由财政机关征收管理,1996年以后改由税务机关征收管理(部分省市仍由财政机关负责征收)。

除税收实体法外,我国对税收征收管理适用的法律制度,是按照税收管理机关的不同而分别规定的:

(一)由税务机关负责征收的税种的征收管理,按照全国人大常委会发布实施的《税收征收管理法》执行。

(二)由海关机关负责征收的税种的征收管理,按照《海关法》及《进出口关税条例》等有关规定执行。

上述税收实体法和税收征收管理的程序法的法律制度构成了我国现行税法体系。

需要说明的是,对于我国现行税制中的19个税种,本书介绍了其中的16个,而另外3个税种没有介绍,主要考虑是这些税种有的在经济生活中已经不发生影响或影响很小,有的是其征收领域与注册会计师业务相关性不大。这3个税种是:固定资产投资方向调节税,保留税种,暂缓征收;筵席税,由地方政府自主决定开征与否;烟叶税,以在中华人民共和国境内收购烟叶的单位为纳税人。

一般来说,以间接税为主体的税制结构的主要税种,包括增值税、营业税和消费税。以直接税为主体的税制结构的主要税种,包括个人所得税和企业(法人)所得税。

我国目前税制基本上是以间接税和直接税为双主体的税制结构,间接税(增值税、消费税、营业税)占全部税收收入的比例60%左右,直接税(企业所得税、个人所得税)占全部税收收入的比例25%左右,其他辅助税种数量较多,但收入比重不大。

上一页 [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] ... 下一页 >>

责任编辑:张瑶