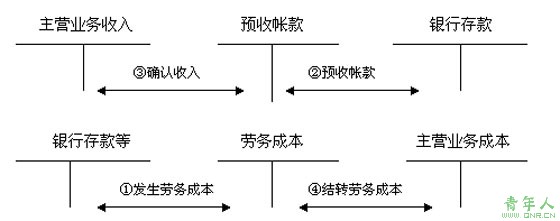

六、采用完工百分比法确认提供劳务收入的会计处理

本期确认的收入=劳务总收入×本期末止劳务的完工进度―以前期间已确认的收入

本期确认的费用=劳务总成本×本期末止劳务的完工进度―以前期间已确认的费用

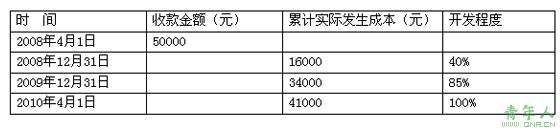

【例题11・计算题】甲企业自2008年4月1日起为乙企业开发一项系统软件。合同约定工期为两年,合同总收入为100000元,2008年4月1日乙企业支付项目价款50000元,余款于软件开发完成时收取。4月1日,甲企业收到乙企业支付的该项目价款50000元,并存入银行。该项目预计总成本为40000元。其他相关资料如下:

该项目于2010年4月1日完成并交付给乙企业,但余款尚未收到。甲企业按开发程度确定该项目的完工程度。假定为该项目发生的实际成本均用银行存款支付。

要求:编制甲企业2008年至2010年与开发此项目有关的会计分录。(答案中的金额单位用元表示)

【答案】

①2008年4月1日预收款项:

借:银行存款 50000

贷:预收账款 50000

②2008年实际发生成本

借:劳务成本 16000

贷:银行存款 16000

③确认2008年收入和费用

收入=100000×40%=40000元

费用=40000×40%=16000元

借:预收账款 40000

贷:主营业务收入 40000

借:主营业务成本 16000

贷:劳务成本 16000

④2009年实际发生成本

借:劳务成本 18000

贷:银行存款 18000

⑤确认2009年收入和费用

收入=100000×85%-40000=45000元

费用=40000×85%-16000=18000元

借:预收账款 45000

贷:主营业务收入 45000

借:主营业务成本 18000

贷:劳务成本 18000

⑥至2010年4月1日实际发生成本

借:劳务成本 7000

贷:银行存款 7000

⑦确认2010年收入和费用

收入=100000-40000-45000=15000元

费用=41000-16000-18000=7000元

借:预收账款 15000

贷:主营业务收入 15000

借:主营业务成本 7000

贷:劳务成本 7000

上一页 [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] ... 下一页 >>

责任编辑:虫虫