四、销售商品收入的会计处理

(六)采用支付手续费方式委托代销商品的处理

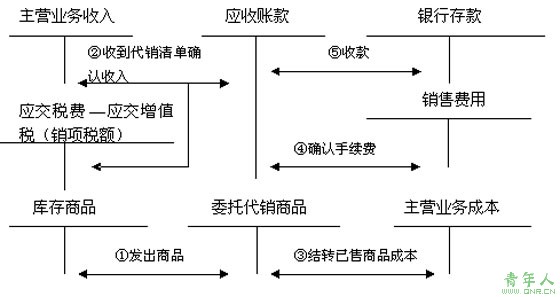

(1)委托方账务处理图如下所示:

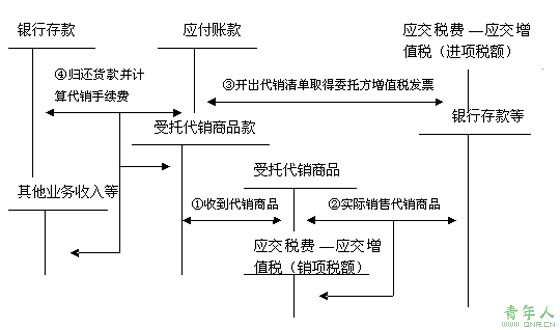

(2)受托方账务处理图如下所示:

【例题7・单选题】企业采用支付手续费方式委托代销商品,委托方确认商品销售收入的时间是( )。(2008年考题)

A.签订代销协议时 B.发出商品时

C.收到代销清单时 D.收到代销款时

【答案】 C

【解析】企业采用支付手续费方式委托代销商品,委托方确认商品销售收入的时间是收到代销清单时。

【例题8・计算题】甲、乙两企业均为增值税一般纳税人,增值税税率均为17%。2006年3月6日,甲企业与乙企业签订代销协议,甲企业委托乙企业销售A商品500件,A商品的单位成本为每件350元。代销协议规定,乙企业应按每件A商品585元(含增值税)的价格售给顾客,甲企业按不含增值税的售价的10%向乙企业支付手续费。4月1日,甲企业收到乙企业交来的代销清单,代销清单中注明:实际销售A商品400件,商品售价为200000元,增值税额为34000元。当日甲企业向乙企业开具金额相同的增值税专用发票。4月6日,甲企业收到乙企业支付的已扣除手续费的商品代销款。

要求:

根据上述资料,编制甲企业如下会计分录:

(1)发出商品的会计分录。

(2)收到代销清单时确认销售收入、增值税、手续费支出,以及结转销售成本的会计分录。

(3)收到商品代销款的会计分录。

(“应交税费”科目要求写出明细科目及专栏名称,答案中的金额单位用元表示)(2006年考题)

【答案】

(1)借:委托代销商品 175000

贷:库存商品 175000

(2)借:应收账款 234000

贷:主营业务收入 200 000(400×500)

应交税费――应交增值税(销项税额) 34 000

借:销售费用 20000 (400×500×10%)

贷:应收账款 20 000

借:主营业务成本 140000

贷:委托代销商品 140000 (350×400)

(3)借:银行存款 214000

贷:应收账款 214000

上一页 [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] ... 下一页 >>

责任编辑:虫虫