三、记账凭证

(一)记账凭证的基本内容

(1)名称;(2)日期;(3)编号;(4)内容摘要;(5)经济业务所涉及的会计科目及记账方向;(6)金额;(7)记账标记;(8)附件张数;(9)有关人员签章。

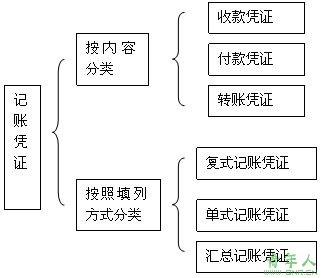

(二)记账凭证的种类

记账凭证的种类见下图。

(三)记账凭证的编制

对于涉及“库存现金”和“银行存款”之间的经济业务,一般只编制付款凭证,不编收款凭证。

【例题16・单选题】将现金存入银行,应该编制的记账凭证是( )。

A.现金付款凭证 B.现金收款凭证

C.银行存款付款凭证 D.银行存款收款凭证

【答案】A

【解析】应编制现金付款凭证。

(四)记账凭证的审核

(1)内容是否真实;(2)项目是否齐全;(3)科目是否正确;(4)金额是否正确;(5)书写是否公正

上一页 [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] ... 下一页 >>

责任编辑:虫虫