(三)反映企业经营成果的会计要素

1.收入

收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

【例题6・单选题】下列各项中,符合会计要素收入定义的是( )。

A. 出售材料收入 B. 出售无形资产净收益

C. 转让固定资产净收益 D. 向购货方收取的增值税销项税额

【答案】A

【解析】出售材料的收入属于日常活动,记入“其他业务收入”科目中,符合收入的定义;出售无形资产净收益和转让固定资产净收益不属于日常活动,计入营业外收入,不符合收入定义;向购货方收取的增值税销税额,不属于企业的收入核算的内容。

2.费用

费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

【例题7・单选题】关于会计要素,下列说法中错误的是( )。

A.收入可能表现为企业负债的减少

B.费用可能表现为企业负债的减少

C.收入会导致所有者权益增加

D.收入只包括本企业经济利益的流入,而不包括为第三方或客户代收的款项

【答案】B

【解析】费用可能表现为负债的增加。

3.利润

利润是指企业在一定会计期间的经营成果。利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。

直接计入当期利润的利得或损失,是指应当计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或损失。

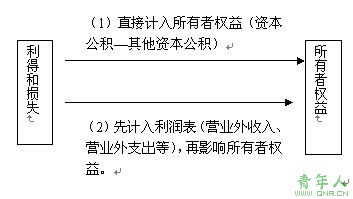

利得和损失的会计处理下图。

【例题8・多选题】下列各项中,属于利得的有( )。

A.出租无形资产取得的收益

B.投资者的出资额大于其在被投资单位注册资本中所占份额的金额

C.处置固定资产产生的净收益

D.出售无形资产取得的收益

【答案】CD

【解析】出租无形资产取得的收益属于日常活动;利得与投资者投入资本无关。

【例题9・判断题】利得可能不影响利润总额,但一定会影响所有者权益。( )

【答案】√

上一页 [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] ... 下一页 >>

责任编辑:虫虫