第三节 会计科目和账户

一、会计科目

二、会计账户

(一)账户的概念和分类

账户是根据会计科目设置的,具有一定格式和结构,用于分类反映会计要素增减变动情况及其结果的载体。

(二)账户的基本结构和内容

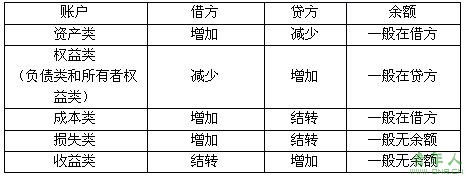

账户的基本格式和内容如下表所示。

账户的基本格式和内容

费用(成本)类账户结构与资产类账户结构相同,收入类账户结构与权益类账户结构相同。

期末余额=期初余额+本期增加发生额-本期减少发生额

【例题10・多选题】下列会计科目,年末应无余额的有( )。(2006年考题)

A.主营业务收入 B.营业外收入

C.本年利润 D.利润分配

【答案】ABC

【解析】主营业务收入、营业外收入属于损益类科目,期末应结转到“本年利润”科目中,年末应无余额。年度终了,应将“本年利润”科目的全部累计余额,转入“利润分配”科目,年度结账后,“本年利润”科目无余额。“利润分配”科目年末有余额。

上一页 [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] ... 下一页 >>

责任编辑:虫虫