第三节 盈亏平衡分析(掌握)

一.盈亏平衡分析的内容和作用

二.盈亏平衡分析的分类和假设条件 进行线性盈亏平衡分析有四大假设条件

三.盈亏平衡分析方法举例(重点掌握) 盈亏平衡点可以采取公式法和图解法来计算。

(一)公式计算法 盈亏平衡点计算公式: BEP(生产能力利用率)= [ 年总固定成本 ÷(年销售收入- 年总可变成本─ 年销售税金与附加*)]×100%

BEP(产量) = 年总固定成本 / (单位产品价格 – 单位产品可变成本 – 单位产品销售税金及附加*)

= BEP(生产能力利用率) × 设计生产能力 * 如采用含税价格计算,应再减去增值税

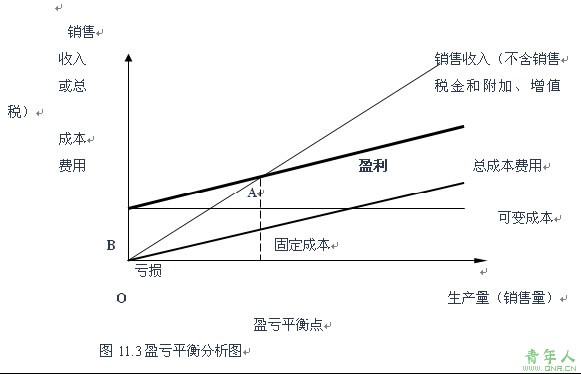

(二)图解法 盈亏平衡点可以采取图解法求得,见下图11.3:

四. 盈亏平衡分析的要点

(一)盈亏平衡点应按项目达产年份的数据计算,不能按计算期内的平均值计算

(二)当各年数值不同时,最好按还款期间和还完借款以后的年份分别计算

五. 盈亏平衡点的计算举例

例题 3某项目以生产能力利用率表示的盈亏平衡点为50%,根据盈亏平衡点的计算公式判断,若销售收入提高,其他条件不变,盈亏平衡点也会发生变化,变化后的数值更接近于()。(2004年考题,2005年考点)

A 45%

B 55%

C 58%

D 60%。

答案:A

这道题也可运用解题方法——观察选项的特点(层次、类型等)找出与总不同的一项来找出正确答案。

例题 4 若某项目的设计生产能力为年产1000吨A产品,达产年销售收入为30万元(不含税),年固定总成本为10万元,年可变总成本为9万元(不含税),年销售税金与附加为3600元,以生产能力利用率表示的盈亏平衡点为()。(2004年考题)

A 33.74%

B 47.62%

C 48.45%

D 46.82%。

答案:C BEP(生产能力利用率)= [ 年总固定成本÷年销售收入─年总可变成本─ 年销售税金与附加*)]×100%

= [ 10 ÷(30 - 9 ─ 0.36)] ╳ 100%=48.45%

例题 5某项目的设计生产能力为年产4万吨A产品,单位产品价格12000元(不含增值税),达产年总固定成本11520万元,单位产品可变成本6720元(不含增值税),单位产品销售税金及附加90元,欲使该项目年所得税前利润达到3000万元,其产量至少应达到( )吨。(2006年真题)

A 27977

B 27879

C 35184

D 34697

解析:产量=(11520+3000)÷(12000-6720-90)=2.7977万吨。

答案:A

责任编辑:xiaohan