[例一]某公司要将其生产线改造成计算机自动化控制的生产线,以提高生产效率。该公司的资本成本为15%,适用的所得税率为33%。更新改造前后的有关资料见下表(单位:万元):

表5―11 某公司生产线改造项目有关情况单位:万元

要求:

1.计算本次更新改造投资计划的现金流量。

2.计算投资回收期、净现值(NPV)和内部收益率评价指标。

3.评价该投资计划的财务可行性。

[解答]:

1.计算现金流量

投资项目现金流量的测算,应估算项目有关的税后增量现金流量,包括期初现金流量、项目寿命期间的现金流量和期末现金流量。

㈠期初现金流量的计算

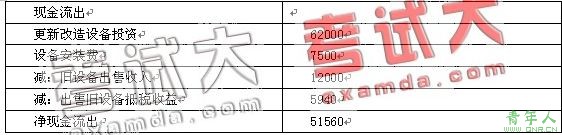

期初现金流量主要涉及购买资产和使之正常运行所必须的直接现金支出,包括资产的购买价格加上运输、安装等费用以及其他任何非费用性的现金支出,如增加的运营资金支出。本项目涉及对原有生产线的更新改造,期初现金流量还应考虑与旧资产出售相关的现金流入以及旧资产出售所带来的纳税效应。

出售旧资产可能涉及三种纳税情形:①当旧资产出售价格高于该资产折旧后的账面价值时,旧资产出售价格与其折旧后的账面价值之间的差额属于应税收入,按所得税率纳税;②旧资产出售价格等于该资产折1日后的账面价值,此时资产出售没有带来收益或损失,无须考虑纳税问题;③旧资产出售价格低于该资产折旧后的账面价值,旧资产出售价格与其折旧后的账面价值之间的差额属于应税损失,可以用来抵减应税收入从而减少纳税。

本项目涉及变卖旧资产,按照直线折旧法,旧资产已经计提的折旧:=(资产当初购买价格―期末残值) X已使用年限/预计全部使用年限=(60000―0)X5/10=30000(万元)

现有机器当前的市值仅为12000万元,旧机器出售可以获得所得税抵扣收益:(30000―12000)X33%=5940万元。

期初现金流量的计算过程见表5―12。

表5―12 某公司生产线改造项目期初现金流量计算表单位:万元

(2)寿命期间现金流量的计算。

项目寿命期间的现金流量主要包括由于新项目实施所带来的税后增量现金流入以及以人力或物力的节省和销售费用的减少等形式所带来的现金流入。同时,要对项目寿命期内的现金流量的变化所带来的对所得税的影响进行分析,包括由于利润增加所带来的纳税增加和由于折旧费用增加所带来的节税额。一般而言,计提折旧费的增加可以降低公司的应纳税所得额,从而给公司带来现金流入。

本例中,更新改造的投资可以使操作人员年工资减少18000万元,年运营维护费从8500万元降至6800万元,年残次品损失可以从7200万元降至1800万元。

在折旧方面,旧设备的年折旧费为:(60000―0)÷10=6000(万元)

新设备的年折旧费为:(62000+7500)÷5=13900(万元)

因此,更新改造投资将使公司每年增加折旧费7900万元。尽管折旧费及其增加额对现金流量不造成直接影响,但它会通过减少应税收入的形式而减少应纳税所得额,从而影响税后现金流量。

为了确定项目的投资计划在项目寿命期内每年的税后净现金流量,首先必须找出用账面利润和现金流量表示的税前利润,然后根据税前账面利润计算纳税增加额。表5―13列示了本项目的更新投资计划在项目寿命期内的净现金流量的计算过程及结果。

表5―13 某公司生产线改造项目期间现金流量计算表单位:万元

(3)期末现金流量的计算。

项目寿命期末现金流量通常包括项目的税后残值加上或减去所有与项目出售相关的税后现金流入或流出。本项目中,由于新设备的残值预计为0,所以没有期末现金流量。

本项目计算期的全部现金流量见表5―14:

表5―14 某公司生产线改造项目现金流量计算表单位:万元

2.计算财务评价指标

对本项目的现金流量分析表5―15:

表5―15 某项目现金流量分析计算表单位:万元

税前内部收益率[IRR]=39.45%

税后投资回收期=4-1+ 7211/11106=3.65(年)

税后净现值NPV(I=15%) =13552万元

税后内部收益率IRR=26%

3.评价结论

上述计算结果表明,本次更新改造投资的内部收益率大于本公司的资金成本15%,以15%为折现率计算的净现值为13552万元,大于零,该投资计划财务可行

责任编辑:sealion1986