国际金融标准预测试卷(七)答案详解

一、单项选择题

1.B 【解析】此题考查国际收支平衡表的记录方法,一般情况下,有外汇收入的项目,记入贷方,有外汇支出的项目,记入借方。

2.A 【解析】1971年,美国实行“新经济政策”,宣布美国停止履行美元可按官方价格兑换黄金的义务,

布雷顿森林体系的一大支柱坍塌。

3.A 【解析】此题考查欧元产生的过程,第一阶段为欧元启动的过渡阶段,从1999年1月1日开始到2001年12月31日结束。

4.B 【解析】生产者价格指数是衡量制造商和农场主向商店出售商品的价格指数,主要反映生产资料的价格变化。

5.B 【解析】合格境外机构投资者是qualified foreign institutional investors,所以简写应为QFII。

6.B 【解析】此题考查国际开发协会的宗旨,即通过向不发达国家提供优惠的长期贷款,促进其经济发展和国内居民生活水平的提高。

7.A 【解析】此题考查的是国内金融市场的概念。

8.A 【解析】国际银行同业拆借的主要目的是弥补其头寸周转的需要,因此最短期限可为l天,又称隔夜拆借。

9.C 【解析】因为软币是具有下浮趋势的货币,借软币,则以硬币表示的债务的数额随着时间的推移会减少。

10. C 【解析】对于发行银行来说,欧洲CD的利率低于银行同业拆借利率,可成为欧洲银行获得中短期资金的稳定来源。

11.B 【解析】直接标价法下,远期外汇升水时,远期汇率等于即期汇率加上升水数字。

12.A 【解析】衍生金融工具的交易双方只需向交易所支付一定比例的保证金就可以进行全额交易。

13. D 【解析】开放经济的均衡是指同时实现产品市场、货币市场和外汇市场的均衡,也就是IS、LM、BP曲线相交于一点。

14. A 【解析】国际储备结构管理的基本原则是兼顾各种储备资产的安全性、流动性、盈利性。

15. A 【解析】弹性价格货币模型是现代汇率理论中最基础的汇率决定模型,是对货币分析方法关于固定汇率下国际收支与汇率的关系理论在浮动汇率下的发展。

16.A 【解析】此题考查购买力平价理论的提出者。凯恩斯是利率平价理论的提出者,弗里德曼是货币分析理论的代表人物,马歇尔是弹性分析理论的提出者之一。

二、多项选择题

17. ABCE 18.ABDE 19. ABCD 20. ABCD 21. ABCDE

三、名词解释题

22. 国际资本流动是指国际间的投资活动,也可以理解为资本的跨国界的移动过程。

23. 美元黄金本位制即以黄金为基础,以美元为国际主要储备货币,通过美元与黄金挂钩,其他国家货币与美元挂钩来实现,亦称“双挂钩”。

24. 外汇管制是指一国货币当局为直接限制本国居民的外汇买卖、外汇资金转移以及外汇和外汇有价物等进出国境而实施的行政性的政策措施。

四、判断分析题

25.× 直接融资中组织和安排交易的金融机构在资金融通双方之间不承担信用风险。当债务人违约

时,由提供资金的投资人直接承担风险。

26.× 债券的发行价格可以分为三种方式:平价发行、溢价发行、折价发行。

27.× 进出口贸易中,进口商常常希望用信汇的方式支付货款,以此来降低购汇成本,甚至可以推迟付款时间。

五、简答题

28. 债券发行人在确定债券的期限时,主要考虑哪些因素?

答:(1)发行人的资金需求。债券期限的长短应根据发行人资金需求的长短及其项目的建设与回报周期而定。

(2)市场利率的变动趋势。这主要基于对筹资成本的考虑。在固定利率债券的情况下,如果发行人预期未来利率将升高,则债券期限应尽可能相对较长,以避免将来资金不足再次发行债券时筹资成本升高;反之,如果预期市场利率可能下降,就应尽量缩短债券的期限,因为市场利率下降,筹资者可以以较低的利率发行新的债券或借新债还旧债,以降低筹资成本。

29. 请分析为什么只有在国际债券市场存在着衍生金融市场,而在出口信贷、国际租赁等

国际债券市场上,却没有相应的衍生金融市场呢?

答:一方面,只有国际债券市场具有范围广泛的、流动性极强的二级市场。而国际债券在二级市场流动的过程中,债券的价格因利率因素的不断变动而变动,这既对国际债券衍生金融工具产生了需求,也为国际债券衍生金融工具的产生奠定了基础。没有二级市场,也就不可能有相应的衍生金融产品的出现,因此,这也从反面说明了,同为资本市场上的债权融资工具的欧洲商业银行贷款、出口信贷和国际租赁等,由于缺乏有效的二级市场,也就不可能有相应的衍生金融产品的出现。

另一方面,通过运用国际债券的衍生金融市场,对其他几种国际债权融资工具,同样可以达到套期保值的目的。因此,建立在国际债券基础上的衍生金融产品,不仅是国际债券的衍生金融市场,同时也就成为资本市场上各种债权融资工具的衍生金融产品的替代品。

30. 简要回答国际期货合约的基本内容及特殊性。

答:(1)合约面值。

股指期货合约面值的规定,在某种程度上与国际债券期货合约中的规定相似,都是一种人为约定的数额。并且不同的国家(地区),甚至同一国家(地区)的不同的交易所,其所约定的数额都不一样。

(2)报价方式。

股指期货合约的报价,直接用股价指数的“点”报出。所以,股指期货合约中的股指,既是股指期货合约的交易对象,又是股指期货合约的报价方式。股指变动点数的个位数,被称为1个满点。

(3)交易单位。

股指期货合约的交易单位不是固定的金额,而是作为交易标的的股价指数与既定的面值金额的乘积。

(4)最小变动单位。

股指期货合约的最小变动单位,也叫做刻度。不同的期货品种,其最小变动单位的表示方式与大小也不相同。

(5)交割方式。

股指期货合约的交割,实际上与股指期货合约的对冲是相同的。只能是交易双方根据收盘时的股指与开仓时股指的差价折算成一定金额的货币,以现金转账的方式来代替交割。

31. 简述货币分析理论的主要内容。

答:该理论以国际收支平衡表的线下项目(平衡项目)作为研究对象,强调国际收支的整体均衡,将研究范围从经常账户扩展到资本账户,将一国对外经济活动从实体经济部门扩大到包含货币部门在内的所有领域。正是在这个意义上,货币分析理论被认为是最接近实际情况的国际收支理论。

货币分析理论认为,货币供给是国际收支调节的最终和根本力量。可供选择的国际收支调节方法大致有四种:

(1)增加或减少国际储备。

(2)调整国内价格。

(3)调整汇率。

(4)实行外汇管制。

六、计算题

32.解:(1)5月8日开始付承担费。

(2)第一次间隔期应承担的承担费(从5月8日到5月14日)共计7天

7000×0.25%×7/360=0.340278万

第二次间隔期应承担的承担费(从5月15日到7月9日)共计17+30+9=56天

5800×0.25%×56/360=2.25556万

第三次间隔期应承担承担费(从7月10日到8月7日)共计22+7=29天

5000×0.25%×29/360=1.00694万

承担费合计=0.34078 +2.25556 +1.00694=3.60328万美元

33.解:直接标价法下,远期汇率升水时,远期汇率等于即期汇率加上升水的数字,则3个月远期美元汇率分别为:

1美元=1.7814 +0.06 =1.8414加元

1美元=1.7884+0.10=1.814加元。

七、论述题

34. 试分析影响黄金需求的因素与黄金投资的关系。

答:(1)黄金与外汇,主要是美元汇率变化的关系。

迄今为止,一般地说,当某种货币地位疲软,出现汇率下跌,导致货币实际贬值时,人们就会急于抛售持有的该种货币去抢购黄金,以求保值。这样以该种货币所表示的黄金价格就会上涨。美元仍是世界上主要的储备货币。所以,美元也是外汇市场上主要的投资对象之一。所以,当美元汇价出现波动时,国际黄金市场上的黄金价格就会相应地出现波动。

(2)黄金与石油价格变动的关系。

石油是西方经济的血液,所以是一项重要的资产。并且,在国际市场上石油一向以美元标价。如果石油价格上涨,美元就会贬值,而美元的贬值又会导致人们抛售美元抢购黄金来保值,进而刺激黄金价格上涨。

(3)重大国际事件与黄金价格。

政治局势的动荡与突发性重大事件的发生,常常会对国际黄金市场产生最迅速的需求,促使黄金价格上涨。一般而言,黄金投资是一种最保守的选择策略。但是,当一国出现政权的更迭、战争或其他重大政治经济案件时,该国的投资人如果能将其手中所拥有的其他资产转换成黄金,由于黄金的自然和社会属性所决定,则是一种最安全、最有效的保值手段。

一些重大的经济事件的发生,也会诱使黄金价格的变动,隐含着投资人对黄金投资的变化。

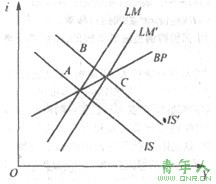

35. 阐述固定汇率制度下财政政策的宏观经济效应。

答:假定财政政策表现为政府支出水平变动。A点为初始经济均衡点,伴随着政府实施扩张性财政政策,IS曲线向右移动到IS′形成新的内部均衡B点。由于B点位于BP线上方,产生国际收支顺差。本币面临升值压力,货币当局有义,务进入外汇市场干预,用本币购买外币来平抑汇率,结果外汇储备持有额增加。

如果不采取货币冲销,基础货币投放的增加将推动LM曲线向右移动,并在C点重新恢复对外均衡。C点所实现的国民收入水平比B点更高,说明固定汇率制下的扩张性财政政策具有产出放大效应。

总体来看,如果一国生产能力相对较小,实际收入和利率水平不足以影响其他经济体,则这种开放小国在固定汇率制下的货币政策效力微弱,不是实现内外均衡的最佳选择;财政政策却成为经济发展的主要依靠力量。特别是在中央银行实行非冲销政策时,货币政策完全失效;而财政政策的产出效应得到放大,并且跨国资本流动程度越高,政策效果越好。

扩张性的财政政策一方面扩大了政府支出,改善了资本和金融账户差额。另一方面却引起名义利率上升,从而有利于资本流入而不利于资本流出,改善了资本和金融账户差额。所以,跨国资本流动程度越高,扩张性财政政策引致的资本流入规模就越大,改善国际收支逆差的效果也就越突出。于是,在不采取冲销政策时,因大量资本流出而导致的国内货币扩张自然进一步放大了财政政策的产出效应。

责任编辑:小草