�塢�ϲ�������Ȩ��䶯��

�����ϲ�������Ȩ��䶯���Ƿ�ӳ������ҵ����������Ȩ��ĸ���ɲ��ֵ��ڵ������䶯����IJ�����

�������ƺϲ�������Ȩ��䶯��ʱ��Ҫ���е�����������Ŀ����Ҫ�У��� 1 ��ĸ��˾���ӹ�˾�ij��ڹ�ȨͶ����ĸ��˾���ӹ�˾������Ȩ�������еķݶ���������� 2 �� ĸ��˾���ӹ�˾���ӹ�˾�֮����жԷ����ڹ�ȨͶ�ʵ�Ͷ������Ӧ�������ȡ�

������һ�����ƺϲ�������Ȩ��䶯��ʱӦ���е�������Ŀ

����1 .ĸ��˾���ӹ�˾�ij��ڹ�ȨͶ����ĸ��˾���ӹ�˾������Ȩ�������еķݶ������

����ĸ��˾���ӹ�˾���еij��ڹ�ȨͶ�ʣ���������������ҵ���ŵ��ʲ�����ծ��������Ȩ��������䶯���ƺϲ�����ʱ��Ӧ����ĸ��˾���ӹ�˾�������ݼ���ӵĻ����ϣ���ĸ��˾���ӹ�˾���ڹ�ȨͶ����Ŀ���ӹ�˾������Ȩ����Ŀ���Ե���

����2 .ĸ��˾���ӹ�˾���ӹ�˾�֮����жԷ����ڹ�ȨͶ�ʵ�Ͷ������Ӧ������

�����ϲ�������Ȩ��䶯���е����������Ŀ��վ��������ҵ���ŽǶȣ���ӳ��ĸ��˾�ɶ����ӹ�˾�������ɶ�����������������ˣ��ӹ�˾�ĸ���������Ȩ��䶯���к�����������Ŀ�Ľ�������ȡӯ����������������ĩĩ��������Ľ��������Ե�����

�������е���ʱ�����ӹ�˾Ϊȫ���ӹ�˾������£�Ӧ�����Ƶĵ�����¼Ϊ�����"Ͷ������"��"δ��������D���"��Ŀ������"�������D ��ȡӯ���"��"Ӧ������"������ת���ɱ��Ĺ�������ͬ����"δ��������D ��ĩ"��Ŀ�����ӹ�˾Ϊ��ȫ���ӹ�˾������£�Ӧ���Ƶĵ�����¼Ϊ�����"Ͷ������"��"�����ɶ�����"��"ĩ��������D ���"��Ŀ������"�������D ��ȡӯ���"��"Ӧ������"��"δ��������D ��ĩ"��Ŀ��

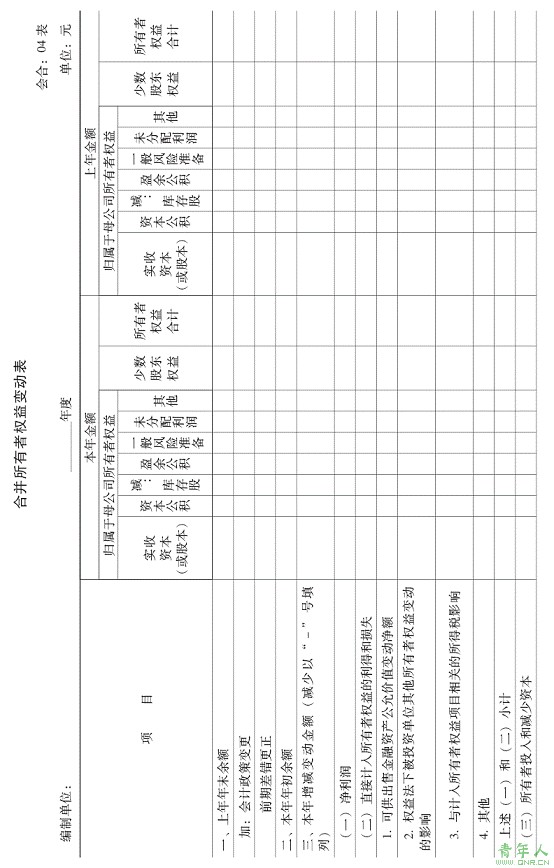

�����������ϲ�������Ȩ��䶯����ʽ�������Ŀ��ʾ˵��

�����ϲ�������Ȩ��䶯���ĸ�ʽ�����������Ȩ��䶯���ĸ�ʽ������ͬ�ڴ��������ɶ�������£��ϲ�������Ȩ��䶯������"�����ɶ�Ȩ��"��Ŀ�����ڷ�ӳ�����ɶ�Ȩ��䶯�������

�����ϲ�������Ȩ��䶯���й���Ŀ���в�˵����

����1 . "������ĩ���"������ӳ��ҵ�����ʲ���ծ����ʵ���ʱ�����ɱ������ʱ�������ӯ�����δ�����������ĩ��

����2 . "������߱��"��"ǰ�ڲ������"������ӳ��ҵ�����ݵ����������Ļ�����߱�����ۻ�Ӱ����Ͳ����������������Ļ�Ʋ���������ۻ�Ӱ���

����3 . "���������䶯��"���������Ŀ��ӳ�����ݣ�

������ l �� "������"��Ŀ����ӳ��ҵ����ʵ�ֵľ������𣩽�����Ӧ����"ĩ��������"����

������ 2 �� "�ɹ����۽����ʲ����ʼ�ֵ�䶯����"��Ŀ����ӳ��ҵ���еĿɹ����۽����ʲ����깫�ʼ�ֵ�䶯�Ľ�����Ӧ����"�ʱ�����"����

��һҳ [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] ... ��һҳ >>

���α༭�����