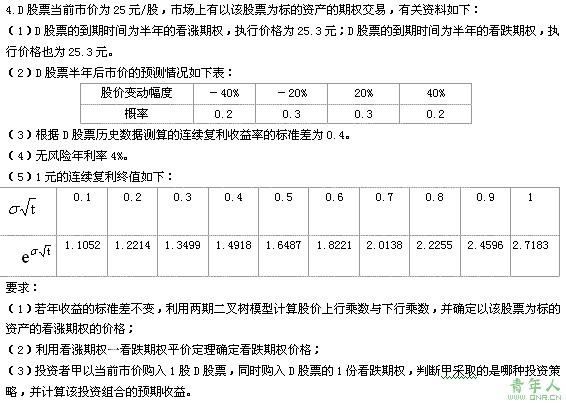

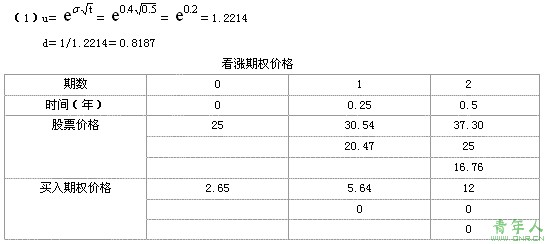

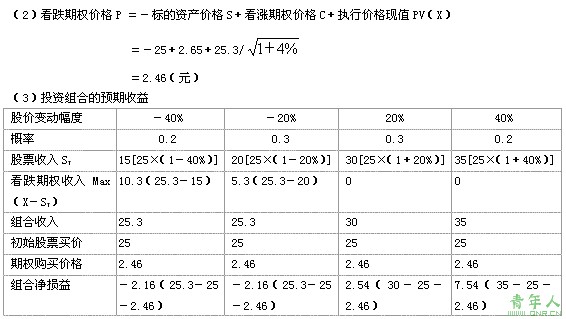

3.C公司正在研究一项生产能力扩张计划的可行性,需要对资本成本进行估计。估计资本成本的有关资料如下:

要求:

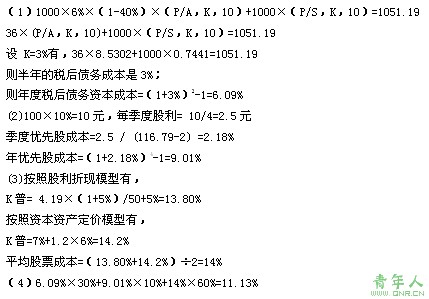

(1)计算债券的税后资本成本;

(2)计算优先股资本成本;

(3)计算普通股资本成本:用资本资产价模型和股利增长模型两种方法估计,以两者的平均值作为普通股资本成本;

(4)假设目标资本结构是30%的长期债券、10%的优先股、60%的普通股,根据以上计算得出的长期债券资本成本、优先股资本成本和普通股资本成本估计公司的加权平均资本成本。

参考答案:

参考答案:

5.E公司是一个生产和销售电话的小型企业,主要有无绳电话和传真电话两种产品。公司最近开始试行作业成本计算系统,有关资料如下:

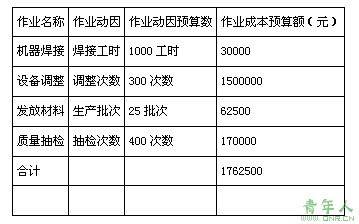

(1)2008年年初制定了全年各月的作业成本预算,其中2008年8月份的预算资料如下:

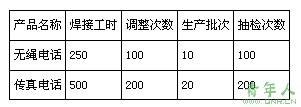

(2)8月4日,该公司承接了甲客户购买500部传真电话和2000部无绳电话的订单,有关的实际作业量如下:

(3)8月31日,为甲客户加工的产品全部完工。8月份各项作业成本实际发生额如下表所示(单位:元):

要求:

(1)计算作业成本的预算分配率;

(2)按预算分配率分配作业成本;

(3)计算差异调整率;

(4)分别计算甲客户无绳电话和传真电话的实际作业总成本。

参考答案:

上一页 [1] [2] [3] [4] [5] [6] 下一页

责任编辑:小草