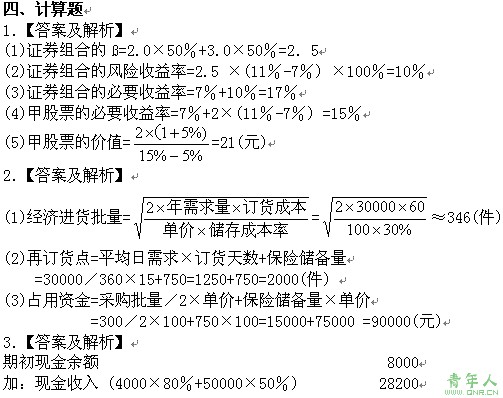

可供使用现金 36200

减:各项现金支出合计 88650

材料采购支出(8000×70%+5000) 10600

工资支出 8400

间接费用支出(50000-4000) 46000

营业税等税金支出(50000×5%×(1+10%)) 2750

所得税支出 900

购买设备支出 20000

现金多余或不足 -52450

向银行借款 56000

期末现金余额 3550

4.【答案及解析】

(1)企业目前的利息=150×8%=12(万元) 企业目前的股数=25(万股)

追加债券筹资后的总利息=12+500×10%=62(万元)

追加股票筹资后的股数=25+500/20=50(万股)

[(EBIT-12)×(1-33%)]/50=[(EBIT-62)×(1-33%)]/25

每股利润无差别点的EBIT=112(万元)

(2)追加投资前的EBIT=67/(1-33%)+12=112(万元)

追加投资后的EBIT=112+50=162(万元)

发行债券方案的每股收益=[(162-62)×(1-33%)]/25=2.68(元)

发行股票方案的每股收益=[(162-12)×(1-33%)1/50=2.01(元)

发行债券方案的DFL=162/(162-62) =1.62

发行股票方案的DFL=162/(162-12) =1.08

(3)若不考虑风险,应追加债券筹资,因为追加债券筹资方案使企业获得较高每股收益。

上一页 [1] [2] [3] [4] [5] [6] [7] [8] [9] 下一页

责任编辑:虫虫