第四章 注册会计师执业准则

本章属于比较重要的内容。可以说本章是注册会计师执业准则的概述,对以后各章的内容均有影响。但作为考试内容,本章的命题方式应主要以客观题为主,个别情况下可以涉及简答题。考生应重点把握好以下内容:

1.掌握鉴证业务基本准则的内容;

2.掌握会计师事务所业务质量控制准则的内容。

第一节 注册会计师执业准则建设情况

一、注册会计师执业准则建设的三个阶段

二、注册会计师执业准则国际趋同的必要性

三、注册会计师执业准则国际趋同的基本原则和具体措施

四、注册会计师执业准则趋同的成果

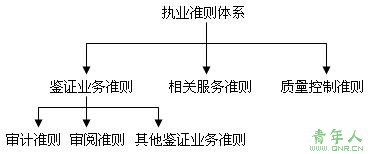

(一)注册会计师执业准则体系框架P48

1.准则框架的重构

中国注册会计师执业准则体系包括鉴证业务准则、相关服务准则和会计师事务所质量控制准则。

鉴证业务准则由鉴证业务基本准则统领,按照鉴证业务提供的保证程度和鉴证对象的不同,分为中国注册会计师审计准则、中国注册会计师审阅准则和中国注册会计师其他鉴证业务准则(以下分别简称审计准则、审阅准则和其他鉴证业务准则)。其中,审计准则是整个执业准则体系的核心。

审计准则用以规范注册会计师执行历史财务信息的审计业务。在提供审计服务时,注册会计师对所审计信息是否不存在重大错报提供合理保证,并以积极方式提出结论。

审阅准则用以规范注册会计师执行历史财务信息的审阅业务。在提供审阅服务时,注册会计师对所审阅信息是否不存在重大错报提供有限保证,并以消极方式提出结论。

其他鉴证业务准则用以规范注册会计师执行历史财务信息审计或审阅以外的其他鉴证业务,根据鉴证业务的性质和业务约定的要求,提供有限保证或合理保证。

相关服务准则用以规范注册会计师代编财务信息、执行商定程序,提供管理咨询等其他服务。在提供相关服务时,注册会计师不提供任何程度的保证。

质量控制准则用以规范会计师事务所在执行各类业务时应当遵守的质量控制政策和程序,是对会计师事务所质量控制提出的制度要求。

2.改进执业准则名称P49

3.创新执业准则编号P49

(二)注册会计师执业准则体系的特点

1.体现了维护社会公众利益的宗旨;

2.体现了国际趋同的要求;

3.体现了风险导向审计的要求;

4.体现了强化会计师事务所质量控制的要求;

5.体现了科学、民主和公开的决策程序。

第二节 中国注册会计师鉴证业务基本准则

一、鉴证业务的定义、要素和目标P51

(一)鉴证业务的定义

鉴证业务基本准则是鉴证业务准则概念框架,旨在规范注册会计师执行鉴证业务,明确鉴证业务的目标和要素,确定审计准则、审阅准则、其他鉴证业务准则适用的鉴证业务类型。

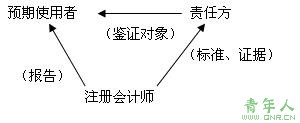

鉴证业务是指注册会计师对鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息信任程度的业务。鉴证对象信息是按照标准对鉴证对象进行评价和计量的结果。如责任方按照会计准则和相关会计制度(标准)对其财务状况、经营成果和现金流量(鉴证对象)进行确认、计量和列报而形成的财务报表(鉴证对象信息)。

(二)业务要素P52

鉴证业务要素,是指鉴证业务的三方关系、鉴证对象、标准、证据和鉴证报告。

1.三方关系。三方关系分别是注册会计师、责任方和预期使用者。注册会计师对由责任方负责的鉴证对象或鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息的信任程度。

2.鉴证对象。鉴证对象具有多种不同的表现形式,如财务或非财务的业绩或状况、物理特征、系统与过程、行为等。不同的鉴证对象具有不同特征。

3.标准。标准即用来对鉴证对象进行评价或计量的基准,当涉及列报时,还包括列报的基准。

4.证据。获取充分、适当的证据是注册会计师提出鉴证结论的基础。

5.鉴证报告。注册会计师应当针对鉴证对象信息(或鉴证对象)在所有重大方面是否符合适当的标准,以书面报告的形式发表能够提供一定保证程度的结论。

(三)基于责任方认定的业务和直接报告业务P52

鉴证业务分为基于责任方认定的业务和直接报告业务。

基于责任方认定的业务:

在基于责任方认定的业务中,责任方对鉴证对象进行评价或计量,鉴证对象信息以责任方认定的形式为预期使用者获取。

直接报告业务:

在直接报告业务中,注册会计师直接对鉴证对象进行评价或计量,或者从责任方获取对鉴证对象评价或计量的认定,而该认定无法为预期使用者获取,预期使用者只能通过阅读鉴证报告获取鉴证对象信息。

基于责任方认定的业务和直接报告业务的区别主要表现在以下四个方面:

1.预期使用者获取鉴证对象信息的方式不同。

2.注册会计师提出结论的对象不同。在基于责任方认定的业务中,注册会计师提出结论的对象可能是责任方认定,也可能是鉴证对象。此类业务的逻辑顺序是:首先,责任方按照标准对鉴证对象进行评价和计量,形成责任方认定,注册会计师获取该认定;然后,注册会计师根据适当的标准对鉴证对象再次进行评价和计量,并将结果与责任方认定进行比较;最后,注册会计师针对责任方认定提出鉴证结沦,或直接针对鉴证对象提出结论。

在直接报告业务中,无论责任方认定是否存在、注册会计师能否获取该认定,注册会计师在鉴证报告中都将直接对鉴证对象提出结论。

3.责任方的责任不同。

4.鉴证报告的内容和格式不同。在基于责任方认定的业务中,鉴证报告的引言段通常会提供责任方认定的相关信息,进而说明其所执行的鉴证程序并提出鉴证结论。

在直接报告业务中,注册会计师直接说明鉴证对象、执行的鉴证程序并提出鉴证结论。

(四)鉴证业务的目标

鉴证业务的保证程度分为合理保证和有限保证。合理保证的保证水平要高于有限保证的保证水平。

合理保证的鉴证业务的目标是注册会计师将鉴证业务风险降至该业务环境下可接受的低水平,以此作为以积极方式提出结论的基础。

有限保证的鉴证业务的目标是注册会计师将鉴证业务风险降至该业务环境下可接受的水平,以此作为以消极方式提出结论的基础。

二、业务承接

(一)承接鉴证业务的条件

在接受委托前,注册会计师应当初步了解业务环境。业务环境包括业务约定事项、鉴证对象特征、使用的标准、预期使用者的需求、责任方及其环境的相关特征,以及可能对鉴证业务产生重大影响的事项、交易、条件和惯例等其他事项。

在初步了解业务环境后,只有认为符合独立性和专业胜任能力等相关职业道德规范的要求,并且拟承接的业务具备下列所有特征时,注册会计师才能将其作为鉴证业务予以承接:

1.鉴证对象适当;

2.使用的标准适当且预期使用者能够获取该标准;

3.注册会计师能够获取充分、适当的证据以支持其结论;

4.注册会计师的结论以书面报告形式表述,且表述形式与所提供的保证程度相适应;

5.该业务具有合理的目的。如果鉴证业务的工作范围受到重大限制,或者委托人试图将注册会计师的名字和鉴证对象不适当地联系在一起,则该项业务可能不具有合理的目的。

当拟承接的业务不具备上述鉴证业务的所有特征,不能将其作为鉴证业务予以承接时,注册会计师可以提请委托人将其作为非鉴证业务(如商定程序、代编财务信息、管理咨询、税务咨询等相关服务业务),以满足预期使用者的需要。

责任编辑:虫虫