普通年金终值和现值。年金是指一系列稳定有规律的,持续一段固定时期的现金收付活动。例如,分期付款赊购、分期偿还贷款、发放养老金、分期支付工程款、每年相同的销售收入等,都属于年金收付形式。

普通年金又称后付年金,是指各期期末收付的年金。如图13―1所示。横线代表时间的延续,上边为各期顺序号;竖线表示支付时刻,下端数字表示支付的金额。

(1)普通年金终值。普通年金终值是指一定时期内每期期末等额的系列收付款项的复利终值之和。

设:A――年金;

i――利息率;

n――计息期数;

FA――年金终值。

×(1+10%) +100×(1+10%)+100=100×1.464+100×1.331+100×1.210+100×1.100

=610.5(元)

如果年金的期数很多,用上述方法计算年金显然很繁琐。由于每年支付额相等,年金终值系数又是有规律的,所以可简化计算方法,按复利计算的普通年金终值为:

(2)偿债基金。偿债基金是指为使年金终值达到既定金额每年应支付的年金数额。

[例13―4】 拟在5年后还清610.5元,假设银行帝款利率为10%,从现在起每年存人银行一笔等额款项,每年需要存人多少元?

根据普通年金计算公式:

上式中的石茄是普通年金终值系数的倒数,称为偿债基金系数,可表示为(A/S,i,n)。偿债基金系数可根据普通年金终值系数求倒数确定。

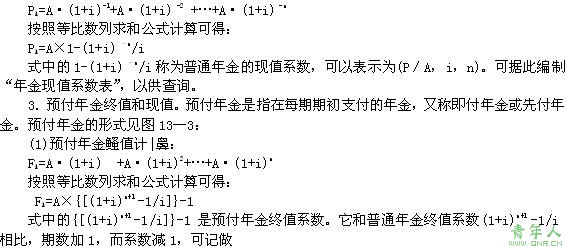

(3)普通年金现值。普通年金现值,是一定时期内每期期末等额的系列收付款项的现值之和。如果是一项投资,普通年金现值也可以这样理解。即为了在今后每年取得相等金额的款项,现在需要投入的金额。设年金现值为PA。

[例13―5】 某人为了在3年内每年取出100元,设银行存款利率为10%,那么,他现在应当存人多少钱?

这个问题可以表述为:请计算i=lO%,n=3,A=100元的普通年金现值是多少?如图13―2所示:

PA=100×O.9091+100×O.8264+100×0.7513=100×2.4868=248.68(元)

类似于普通年金终值,如果年金的期数很多,用上述方法计算显然很繁琐。由于每年收付额相等,折现现值系数又是有规律的,所以可简化计算方法如下:

设年金为A,利率为i,期数为n,则按复利计算的年金现

值PA为:

【(F/A,i,n+1)-1],并可利用“年金终值系数表”查得(n

+1)期的值,减去1后得出1元的预付年金终值。

(2)预付年金现值计算:

相比,期数减1,而系数加1,可记作[(P/A,i,n一1)+1],并可利用“年金现值系数表’’查得(n一1)期的值,加1后得出1元的预付年金现值。

4.递延年金。递延年金是指第1次支付发生在第2期或第3期以后的年金。递延年金的支付形式见图13―4:

递延年金终值的计算方法和普通年金终值类似,以图13―4为例,设j=10%,

则:FA=A•(F/A,10%,5)

递延年金现值的计算,可按5年期年金现值折算到第3期期末,然后按复利现值折现到期初,计算如下:

P3=A•(P/A,10%,5)

P0=P3•(P/F,lO%,3)

5.永续年金。无限期等额支付的年金,称为永续年金。现实中的存本取息,可视为永续年金的一个例子。永续年金没有终止时间。也就没有终值。永续年金的现值可通过普通年金的现值计算公式推导如下:

责任编辑:虫虫