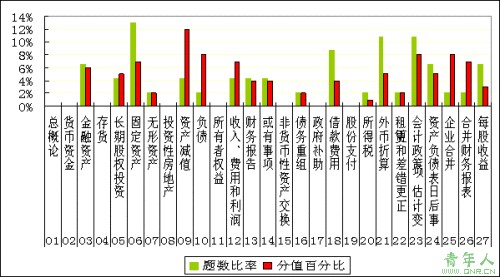

近二年考试中个章节分值比率及主要知识点

1.2008年分布

|

资产组的认定及减值处理 |

计算 |

|

应付债券 |

计算 |

|

建造合同收入 |

计算 |

|

企业合并形成的长期股权投资 |

计算 |

|

长期股权投资的权益法 |

计算 |

|

固定资产折旧 |

综合 |

|

无形资产的后续计量 使用寿命有限的无形资产 |

综合 |

|

资产减值损失的账务处理 |

综合 |

|

或有事项会计的具体应用 亏损合同 |

综合 |

|

债务转为资本 |

综合 |

|

售后租回交易的会计处理 |

综合 |

|

非同一控制下企业合并的处理原则 |

综合 |

|

编制合并资产负债表时应进行抵销处理的项目 |

综合 |

|

编制合并利润表时应进行抵销处理的项目 |

综合 |

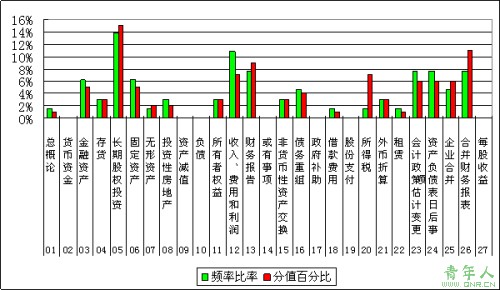

2.2007年分布

|

企业合并形成的长期股权投资 |

计算 |

|

长期股权投资的处置 |

计算 |

|

长期股权投资核算方法的转换 |

计算 |

|

采用公允价值模式进行后续计量的投资性房地产 |

计算 |

|

以资产清偿债务 |

计算 |

|

所得税资产、负债的计税基础及暂时性差异、递延所得税负债及递延所得税资产的确认、所得税费用的确认和计量 |

计算 |

|

编制合并资产负债表时应进行抵销处理的项目 存货 |

计算 |

|

编制合并利润表时应进行抵销处理的项目 资产减值损失、投资收益 |

计算 |

|

收入、分期收款销售、售后回购、现金折扣、附检验条款的一般销售、 |

综合 |

|

企业合并形成的长期股权投资 |

综合 |

|

长期股权投资的后续计量:权益法转换成本法 |

综合 |

|

前期差错更正的会计处理 |

综合 |

|

资产负债表日后调整事项的具体会计处理方法 |

综合 |

|

非同一控制下企业合并的会计处理 |

综合 |

责任编辑:虫虫