第五节 我国税收管理体制

知识点10:我国的税收管理体制

一、税收管理体制的概念

税收管理体制是在各级国家机构之间划分税权的制度。

税收管理权限,如果按大类划分,可以简单地将税收管理权限划分为税收立法权和税收执法权两类。

二、税收立法权

税收立法权是制定、修改、解释或废止税收法律、法规、规章和规范性文件的权力。

(一)税收立法权划分的种类

(二)我国税收立法权划分的现状

中央税具体包括:消费税、关税、车辆购置税等;

中央和地方共享税具体包括:增值税、企业所得税、个人所得税、证券交易印花税;

地方税包括:营业税、资源税、土地增值税、印花税、城市维护建设税、土地使用税、房产税、车船税等。

三、税收执法权

税收执法权和行政管理权是国家赋予税务机关的基本权力,是税务机关实施税收管理和系统内部行政管理的法律手段。具体包括税款征收管理权、税务稽查权、税务检查权、税务行政复议裁决权及其他税务管理权。

(一)税款征收权

我国《税收征管法》第二十八条规定,税务机关依照法律、行政法规的规定征收税款。

1.税收的征收管理权限的划分

2.税务机构设置

3.税收征收管理范围划分

目前,我国的税收分别由财政、税务、海关等系统负责征收管理。

(1)国家税务局系统负责征收和管理的项目有:

增值税,消费税,车辆购置税,铁道部门、各银行总行、各保险总公司集中缴纳的营业税、所得税、城市维护建设税,中央企业缴纳的所得税,中央与地方所属企业、事业单位组成的联营企业、股份制企业缴纳的所得税,地方银行、非银行金融企业缴纳的所得税,海洋石油企业缴纳的所得税、资源税,部分企业的企业所得税,证券交易税(开征之前为对证券交易征收的印花税),个人所得税中对储蓄存款利息所得征收的部分,中央税的滞纳金、补税、罚款。

(2)地方税务局系统负责征收和管理的项目有:

营业税、城市维护建设税(不包括上述由国家税务局系统负责征收管理的部分),地方国有企业、集体企业、私营企业缴纳的所得税、个人所得税(不包括对银行储蓄存款利息所得征收的部分),资源税,城镇土地使用税,耕地占用税,土地增值税,房产税,车船使用税,车船使用牌照税(两税已合并为车船税),印花税,契税,屠宰税,筵席税及其地方附加,地方税的滞纳金、补税、罚款。

(3)在大部分地区,地方附加、契税、耕地占用税,仍由地方财政部门征收和管理。

(4)海关系统负责征收和管理的项目有关税、行李和邮递物品进口税,同时负责代征进出口环节的增值税和消费税。

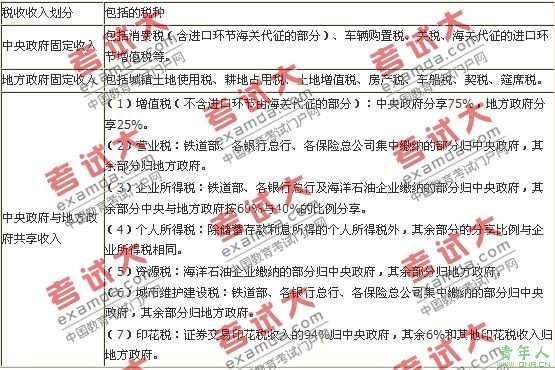

4.中央政府与地方政府税收收入划分

根据国务院关于实行分税制财政管理体制的规定,我国的税收收入分为:

(二)税务检查权

(三)税务稽查权

(四)税务行政复议裁决权

(五)其他税收执法权

根据《税收征收管理法》相关规定,税务行政处罚的种类应当有警告(责令限期改正)、罚款、停止出口退税权、没收违法所得、收缴发票或者停止发售发票、提请吊销营业执照、通知出境管理机关阻止出境等。

【同步练习】

【例1】税收管理体制的核心内容是( )。

A.税权的划分

B.事权的划分

C.财权的划分

D.收入的划分

答案:A

【例2】下列税种中,由国家税务局系统负责征收和管理的有( )。

A.国内增值税

B.消费税

C.中央企业所得税

D.土地增值税

答案:ABC

【例3】下列税种中,属于中央政府固定收入的有( )。

A.中央企业所得税

B.消费税

C.车辆购置税

D.土地增值税

答案:BC

责任编辑:张瑶