第四章 营业税法

考情分析:

学习营业税,大家首先应该知道,营业税与增值税是一个非此即彼的关系,即凡从事生产、经营活动的单位和个人所发生的各种交易行为,不是缴纳增值税就是缴纳营业税,两者必居其一。所以,在营业税中,大家需要注意其征收范围与增值税征收范围的联系与区别。

本章主要考点

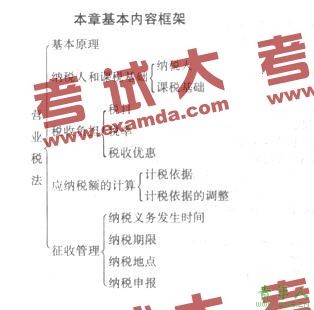

重点内容:营业税的纳税人、税目和税率、计税依据的具体规定、税额计算、兼营、混合销售、税收优惠、纳税征收管理。

难点内容:计税依据的具体规定、代购代销的处理、混合销售和兼营的税务处理、自产货物提供增值税应税劳务并同时提供建筑业劳务的征税处理、纳税义务发生时间。

责任编辑:张瑶