第三章消费税法

考情分析:

消费税属于重要税种,不仅本身有不少考点和难点,而且通常与增值税一起以综合题的形式出现在考题中,考生对本章要特别关注。

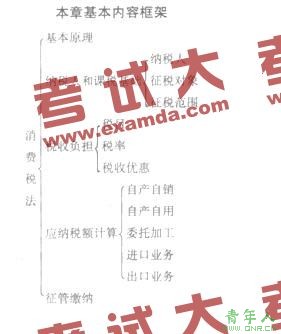

本章在教材上共有7节,共分3个单元。第1~3节作为一个单元,主要说明消费税的基本要素(纳税人、征税范围、税目和税率,即对谁征、对什么征、征多少);第4~6节为第二个单元,主要介绍消费税的计算,根据不同的业务类型来分别介绍;第7节是第三个单元,主要说明消费税的征收管理。

本章主要考点

重点内容:消费税纳税人、消费税征税范围、税率和优惠、税额计算、征管缴纳。

难点内容:自产自销、自产自用、委托加工、进口、出口五大业务类型的把握和计算

责任编辑:张瑶