注:

1.本表一式四联,退税部门审核签章后返给企业二联,其中一联作为下期《增值税纳税申报表》附表,退税部门留存一联,报上级退税机关一联;

2.第(c)列“与增值税纳税申报表差额”为退税部门审核确认的第(b)列“累计”申报数减《增值税纳税申报表》对应项目的累计数的差额,企业应做相应账务调整并在下期增值税纳税申报时对《增值税内税申报表》进行调整。

填表说明

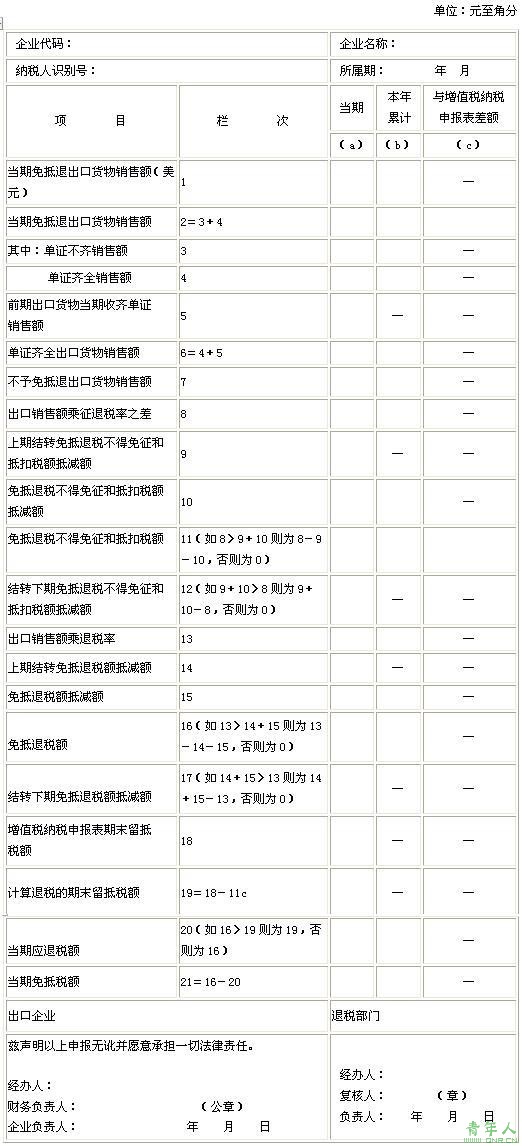

1.第1栏“当期免抵退出口货物销售额(美元)”为企业当期全部免抵退出口货物美元销售额,等于当期出口的单证齐全部分和单证不齐部分美元销售额之和,与《生产企业出口货物免、抵、退税申报明细表》第11栏中当期全部免抵退出口货物美元销售额合计数相等;

2.第2栏“当期免抵退出口货物销售额”为企业当期全部免抵退出口货物人民币销售额,等于当期出口的单证不齐部分(第3栏)和单证齐全部分(第4栏)人民币销售额之和。为第1栏“当期免抵退出口货物销售额(美元)”与在税务机关备案的汇率折算的人民币销售额;

3.第3栏“单证不齐销售额”为企业当期出口的单证不齐部分免抵退出口货物人民币销售额,应与《生产企业出口货物免、抵、退税申报明细表》第12栏中当期出口单证不齐部分的人民币销售额合计数相等;

4.第4栏“单证齐全销售额”为企业当期出口的单证齐全部分且经过退税部门审核确认的免抵退出口货物人民币销售额,应与《生产企业出口货物免、抵、退税申报明细表》第12栏中当期出口单证齐全部分且经过退税部门审核确认的人民币销售额合计数相等;

5.第5栏“前期出口货物当期收齐单证销售额”为企业前期出口当期收齐单证部分且经过退税部门审。

责任编辑:mman

[

[