1.直接分配法

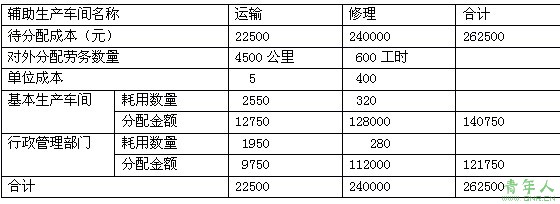

【例题2・计算分析题】甲公司设有运输和修理两个辅助生产车间,采用直接分配法分配辅助生产成本。运输车间的成本按运输公里比例分配,修理车间的成本按修理工时比例分配。该公司2007年2月有关辅助生产成本资料如下:

(1)运输车间本月共发生成本22500元,提供运输劳务5000公里;修理车间本月共发生成本240000元,提供修理劳务640工时。

(2)运输车间耗用修理车间劳务40工时,修理车间耗用运输车间劳务500公里。

(3)基本生产车间耗用运输车间劳务2550公里,耗用修理车间劳务320工时;

行政管理部门耗用运输车间劳务1950公里,耗用修理车间劳务280工时。

要求:

(1)编制甲公司的辅助生产成本分配表。

(2)编制甲公司辅助生产成本分配的会计分录。

(“生产成本”科目要求写出明细科目,答案中的金额单位用元表示)(2008年考题)

【答案】

(1)

(2)

借:制造费用 140750

管理费用 121750

贷:生产成本――辅助生产成本――运输 22500

――修理 240000

上一页 [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] ... 下一页 >>

责任编辑:虫虫