四、制造费用的核算

(一)制造费用的归集

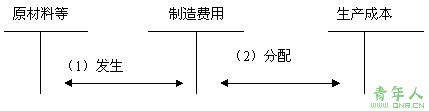

制造费用,是指企业为生产产品和提供劳务而发生的各项间接费用。制造费用属于应计入产品成本但不专设成本项目的各项成本。

(二)制造费用的分配

在基本生产车间只生产―种产品的情况下,制造费用可以直接计入该种产品的成本。在生产多种产品的情况下;制造费用应采用适当的分配方法计入各种产品的成本。

企业应当根据制造费用的性质,合理选择制造费用分配方法。分配制造费用的方法很多,通常采用的方法有:生产工人工时比例法、生产工人工资比例法、机器工时比例法和按年度计划分配率分配法等。

上一页 [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] ... 下一页 >>

责任编辑:虫虫