第三节 留存收益

留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。

【例题8・多选题】下列各项构成留存收益的有( )。(2007年考题)

A.资本溢价 B.未分配利润 C.实收资本 D.法定盈余公积

【答案】BD

【解析】留存收益包括未分配利润与盈余公积。

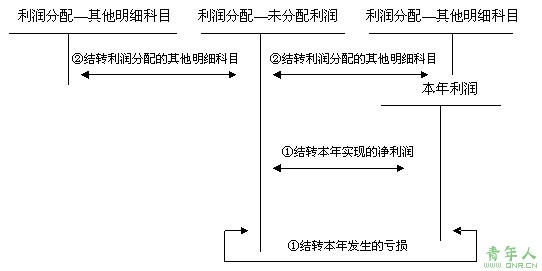

一、利润分配

利润分配是指企业根据国家有关规定和企业章程、投资者协议等,对企业当年可供分配的利润所进行的分配。

企业当年实现的净利润加上年初未分配利润(或减年初未弥补亏损)和其他转入后的余额,为可供分配的利润;可供分配的利润,按下列顺序分配:

1.提取法定盈余公积;

2.提取任意盈余公积;

3.向投资者分配利润。

【例题9・单选题】某企业年初未分配利润贷方余额为200万元,本年实现净利润1000万元,按净利润的10%提取法定盈余公积,提取任意盈余公积50万元,该企业年末可供分配利润为( )万元。

A.1200 B.1100 C.1050 D.1000

【答案】A

【解析】企业当年实现的净利润加上年初未分配利润(或减年初未弥补亏损)和其他转入后的余额,为可供分配的利润。可供分配利润=200+1000=1200万元。

【例题10・单选题】某企业年初未分配利润为100万元,本年净利润为1000万元,按10%计提法定盈余公积,按5%计提任意盈余公积,宣告发放现金股利为80万元,该企业年末未分配利润为( )万元。(2007年考题)

A.855 B. 867 C.870 D.874

【答案】C

【解析】年末未分配利润=100+1000×(1-15%)-80=870(万元)。

上一页 [1] [2] [3] [4] [5] [6] [7] [8] [9] 下一页

责任编辑:虫虫