二、接受非现金资产投资

企业接受固定资产、无形资产等非现金资产投资时,应按投资合同或协议约定的价值(不公允的除外)作为固定资产、无形资产的入账价值,按投资合同或协议约定的投资者在企业注册资本或股本中所占份额的部分作为实收资本或股本入账,投资合同或协议约定的价值(不公允的除外)超过投资者在企业注册资本或股本中所占份额的部分,计入资本公积。

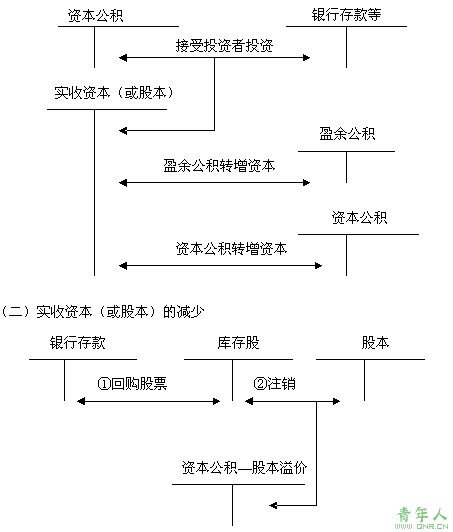

三、实收资本(或股本)的增减变动

(一)实收资本(或股本)的增加

【例题2・计算题】甲上市公司2007年至2008年发生与其股票有关的业务如下:

(1)2007年1月4日,经股东大会决议,并报有关部门核准,增发普通股40000万股,每股面值1元,每股发行价格5元,股款已全部收到并存入银行。假定不考虑相关税费。

(2)2007年6月20日,经股东大会决议,并报有关部门核准,以资本公积4000万元转增股本。

(3)2008年6月20日,经股东大会决议,并报有关部门核准,以银行存款回购本公司股票100万股,每股回购价格为3元。

(4)2008年6月26日,经股东大会决议,并报有关部门核准,将回购的本公司股票100万股注销。

要求:逐笔编制甲上市公司上述业务的会计分录。

(答案中的金额单位用万元表示)(2008年考题)

【答案】

(1)

借:银行存款 200000(40000×5)

贷:股本 40000

资本公积―股本溢价 160000

(2)

借:资本公积 4000

贷:股本 4000

(3)

借:库存股 300

贷:银行存款 300

(4)

借:股本 100

资本公积 200

贷:库存股 300

上一页 [1] [2] [3] [4] [5] [6] [7] [8] [9] 下一页

责任编辑:虫虫