二、取得固定资产

(一)外购固定资产

企业基于产品价格等因素的考虑,可能以一笔款项购入多项没有单独标价的固定资产。如果这些资产均符合固定资产的定义,并满足固定资产的确认条件,则应将各项资产单独确认为固定资产,并按各项固定资产公允价值的比例对总成本进行分配,分别确定各项固定资产的成本。

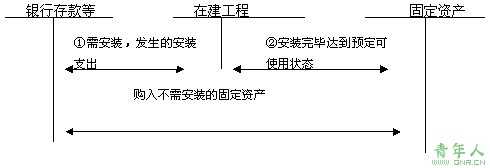

(二)建造固定资产

企业自行建造固定资产,应按建造该项资产达到预定可使用状态前所发生的必要支出,作为固定资产的成本。

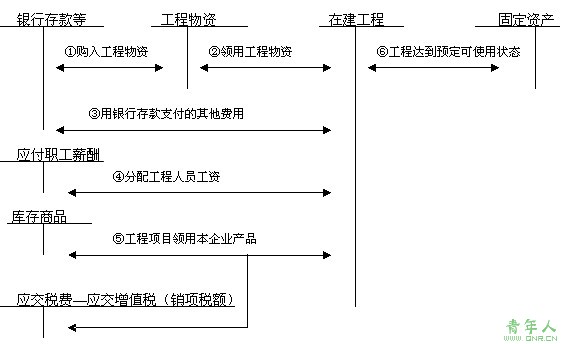

1.自营工程

上一页 [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] ... 下一页 >>

责任编辑:虫虫