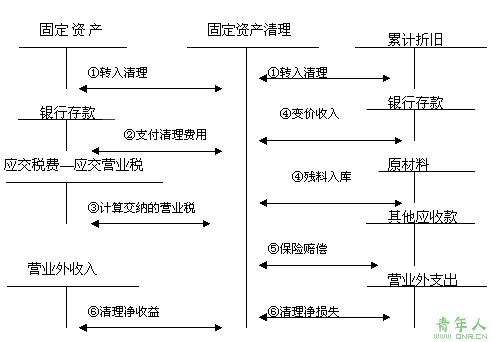

五、固定资产的处置

固定资产处置包括固定资产的出售、报废、毁损、对外投资、非货币性资产交换、债务重组等。处置固定资产应通过“固定资产清理”科目核算。

企业出售、报废或者毁损的固定资产通过“固定资产清理”核算,清理的净损益计入当期营业外收支。

【例题52・单选题】某企业出售一幢办公楼,该办公楼账面原价370万元,累计折旧115万元,未计提减值准备。出售取得价款360万元,发生清理费用10万元,支付营业税18万元。假定不考虑其他相关税费。企业出售该幢办公楼确认的净收益为( )万元。(2006年考题)

A.10 B.77 C.95 D.105

【答案】B

【解析】企业出售该幢办公楼确认的净收益=(360-10-18)-(370-115)=77万元。

<< 上一页 [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] ... 下一页 >>

责任编辑:虫虫