第七节 无形资产及其他资产

一、无形资产

(一)无形资产的概念和特征

(二)无形资产的确认

(三)无形资产的构成

(四)无形资产的核算

1.无形资产的取得

无形资产应当按照成本进行初始计量。企业取得无形资产的主要方式有外购、自行研究开发等。取得的方式不同,其会计处理也有所差别。

(1)外购的无形资产,其成本包括购买价款、相关税费以及直接归属于使该项资产达到预定用途所发生的其他支出。企业购入的无形资产,应按实际支付的成本,借记“无形资产”科目,贷记“银行存款”等科目。

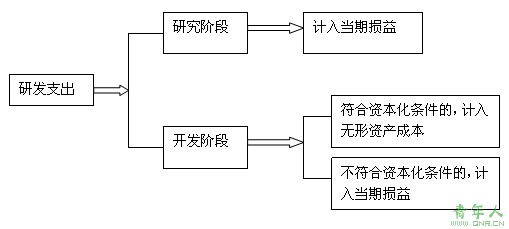

(2)自行研究开发的无形资产

企业内部研究开发项目所发生的支出应区分研究阶段支出和开发阶段支出。

内部研究开发费用的会计处理图示如下:

【例题55・单选题】2007年8月1日,某企业开始研究开发一项新技术,当月共发生研发支出800万元,其中,费用化的金额650万元,符合资本化条件的金额150万元。8月末,研发活动尚未完成。该企业2007年8月应计入当期利润总额的研发支出为( )万元。(2008年考题)

A.0 B.150 C.650 D.800

【答案】C

【解析】只有费用化部分在当期计入管理费用科目中,才会影响当期利润总额。因研发活动尚未完成,所以符合资本化条件的金额150万元不影响利润总额。

<< 上一页 [11] [12] [13] [14] [15] [16] [17] [18] [19] [20] ... 下一页 >>

责任编辑:虫虫