四、低值易耗品

低值易耗品是指不能作为固定资产核算的各种用具物品,如工具、管理用具、玻璃器皿,以及在经营过程中周转使用的包装容器等。

为了反映和监督低值易耗品的增减变化及其结存情况,企业应当设置“周转材料--低值易耗品”科目,借方登记低值易耗品的增加,贷方登记低值易耗品的减少,期末余额在借方,通常反映企业期末结存低值易耗品的金额。

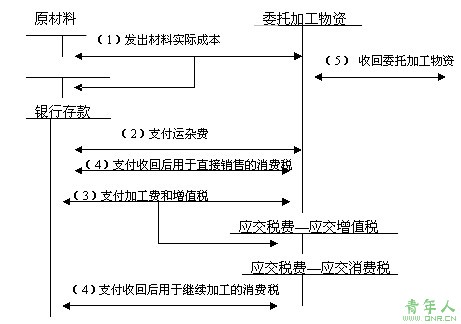

五、委托加工物资

委托加工物资核算图示如下:

【例题24・单选题】一般纳税人委托其他单位加工材料收回后直接对外销售的,其发生的下列支出中,不应计入委托加工材料成本的是( )。(2008年考题)

A.发出材料的实际成本 B.支付给受托方的加工费

C.支付给受托方的增值税 D.受托方代收代缴的消费税

【答案】C

【解析】支付给受托方的增值税应作为进项税额抵扣,不应计入委托加工材料成本。

上一页 [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] ... 下一页 >>

责任编辑:虫虫