第一节 货币资金

一、库存现金

(一)现金管理制度

(二)现金的核算

(三)现金的清查

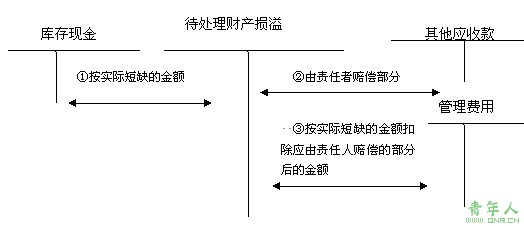

现金的清查账务处理图示如下。

1.如为现金短缺

【例题1・单选题】企业在进行现金清查时,查出现金短缺,并将短缺数记入“待处理财产损溢”科目。后经进一步核查,无法查明原因,经批准后,对该现金短缺正确的会计处理方法是( )。

A.将其从“待处理财产损溢”科目转入“管理费用”科目

B.将其从“待处理财产损溢”科目转入“营业外收入”科目

C.将其从“待处理财产损溢”科目转入“其他应付款”科目

D.将其从“待处理财产损溢”科目转入“其他应收款”科目

【答案】A

【解析】无法查明原因的现金短缺,转入“管理费用”科目;无法查明原因的现金溢余,转入“营业外收入”科目;应支付给有关个人或单位的,转入“其他应付款”科目;应由责任人、保险公司赔偿的,转入“其他应收款”科目。

2.如为现金溢余

【例题2・判断题】现金清查中,对于无法查明原因的现金短缺,经批准后应计入营业外支出。( )(2008年考题)

【答案】 ×

【解析】现金清查中,对于无法查明原因的现金短缺,经批准后应计入管理费用。

上一页 [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] ... 下一页 >>

责任编辑:虫虫