五、应收款项减值

(一)应收款项减值损失的确认

企业应当在资产负债表日对应收款项的账面价值进行检查,有客观证据表明该应收款项发生减值的,应当将该应收款项的账面价值减记至预计未来现金流量现值,减记的金额确认减值损失,计提坏账准备。

(二)计提坏账准备的会计处理

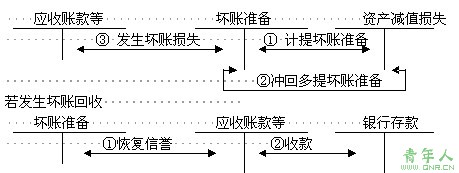

应收款项减值账务处理如下图所示:

【例题13・单选题】长江公司2007年2月10日销售商品应收大海公司的一笔应收账款1200万元,2007年6月30日计提坏账准备150万元,2007年12月31日,该笔应收账款的未来现金流量现值为950万元。2007年12月 31日,该笔应收账款应计提的坏账准备为( )万元。

A.300 B.100 C.250 D.0

【答案】B

【解析】应计提的坏账准备=(1200-150)-950=100万元。

【例题14・多选题】下列各项中,会引起应收账款账面价值发生变化的有( )。(2008年考题)

A.计提坏账准备 B.收回应收账款

C.转销坏账准备 D.收回已转销的坏账

【答案】ABD

【解析】转销坏账准备减少坏账准备和应收账款,不引起应收账款账面价值的变动。

责任编辑:虫虫