第7章 融资方案研究

一、内容提要

1.融资环境、融资主体、融资模式、资金来源和投资产权结构分析。

2.资本金筹措。

3.债务资金筹措。

4.基础设施项目融资新兴方式的应用。

5.融资方案设计与优化,资金结构、资金成本和融资风险分析。

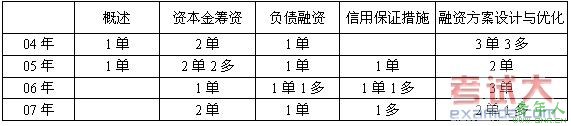

二、真题分析

历年真题知识点分布

三、本章内容变化

本章总体变化不大,根据方法与参数第三版的内容将相关知识点做了调整,主要表现在新增了项目的融资主体、债务资金筹措应考虑的主要方面;债务资金的基本要素;对资金来源和融资方式做了重新表述,简化了债务融资信用保证措施,将基础设施项目融资方式单独作为一节来讲述,新增了一些新兴的融资模式如:ABS模式和PFI模式,此外,对于融资风险分析与资金成本计算也根据方法与参数做了适当的调整。

四、重点、难点

考生在复习本章内容的时候应注意注意几个关键的概念,如融资主体、资金结构,注意融资类型、融资模式与融资方式的区别,掌握资本金制度,以及不同融资方式下的资本金筹措的来源,熟悉债务资金筹措的方式。重点掌握资金结构分析、融资风险分析以及资金成本的计算。

五、内容讲解

第一节 概述

一、融资环境调查(P195)

项目的投融资研究首先要考察项目所在地的投融资环境。

表7-1 融资环境调查表

|

方面 |

涉及内容 |

|

法律法规 |

公司法、银行法、证券法、税法、合同法、担保法以及投资管理、外汇管理、资本市场管理等方面法规。外商投资项目还涉及外商投资有关的法规。

注意:健全的法律法规体系是项目融资成功的根本保障。 |

|

经济环境 |

主要包括:资本市场、银行体系、证券市场、税务体系、国家和地方政府的经济和产业政策等。

注意:经济环境的影响作用于融资方案,影响融资成本和融资风险。 |

|

融资渠道 |

①政府投资资金;②国内外银行等金融机构的贷款;③国内外证券市场发行的股票或债券;④国内外非银行金融机构的资金;⑤外国政府的资金;⑥国内外企业、团体、个人的资金。

注意:可能的融资渠道是构造项目融资方案的基础,各种融资渠道取得资金的条件对于融资渠道的选择有着决定性的影响。 |

|

税务条件 |

①所得税税率优惠:项目收益提高,风险降低,融资更为容易;

②利润汇出税:增加境外投资人股权投资成本,影响投资方案;

③利息预提税:增加项目从国外借款融资的成本,影响借款来源。 |

|

投资政策 |

①限制投资领域:投资风险高,融资成本和风险较高。

②鼓励投资项目:政府优惠政策支持间接保证项目收益,风险降低。 |

二、项目的融资主体和投资产权结构(P196)

(一)项目的融资主体<新>

1.概念

项目融资主体:

项目法人:

注意:项目的融资主体应是项目法人。

2.分类

表7-2 新设法人融资与既有法人融资对比表

|

对比点 |

新设法人融资 |

既有法人融资 |

|

概念 |

组建新的项目法人进行项目建设的融资活动。 |

又称公司融资或公司信用融资,是以既有法人作为项目法人进行项目建设的融资活动。 |

|

特点 |

①项目投资由新设法人筹集的资本金和债务资金构成;

②新设法人承担融资责任和风险;

③从项目投产后的经济效益情况考察偿债能力。 |

①拟建项目不组建新的项目法人,由既有法人统一组织融资活动并承担融资责任和风险;

②拟建项目一般是在既有法人资产和信用的基础上进行的,并形成增量资产;

③一般从既有法人的财务整体状况考察融资后的偿债能力 |

|

其他 |

①新组建的法人拥有项目的财产和权益,并承担融资责任和风险。

②新设法人可按《公司法》的规定设立有限责任公司(包括国有独资公司)和股份有限公司形式。 |

①既有法人负责筹集资金,投资新项目,不组建新的独立法人,负债由既有法人承担;

②融资方案要与公司总体财务安排相协调,将其作为公司理财的一部分。 |

3.项目法人与项目发起人及投资人的关系

(1)项目发起人可以是项目投资人,也可以是项目产品或服务的用户或者提供者、项目业主等;其可以来自政府,也可以来自民间。

(2)项目投资人是作为项目权益投资的出资人来定位的,权益投资人取得对项目或企业产权的所有权、控制权、收益权。

(3)项目投资主体分两种情况:单一投融资主体和多元投融资主体。

(二)投资产权结构

1.概念:

注意:其与投融资的组织形式联系密切。

2.现代主要的权益投资方式

有三种:股权式合资结构、契约式合资结构、合伙制结构。

(1)股权式合资结构

(2)契约式合资结构

(3)合伙制结构

两种基本形式:

①一般合伙制:每个合伙人对合伙机构均承担无限连带经济责任;

②有限合伙制:至少一个一般合伙人和一个有限合伙人,一般合伙人承担无限连带责任,有限合伙人只承担有限责任。

适用范围:

①一般合伙制通常只适用于一些小型项目;

②有限合伙制适用于大型基础设施建设及高风险投资项目。

③国外85%以上的风险投资采用的是有限合伙制。

3.投资产权结构的选择

投资产权结构的选择要服从项目实施目标的要求:

(1)商业性投资人需要取得投资收益,投资结构应能使权益投资人获取满意的投资收益。

(2)基础设施投资项目需要以低成本取得良好的服务效果,投资结构应能使得基础设施以高效率运行。

[例题1] 在项目融资方案研究中,投资产权结构的选择要能够最大限度实现项目目标,其中基础设施投资项目需要以尽可能低的成本取得良好的服务效果,投资产权结构应当能够使得基础设施项目( )。(2004年真题)

A.获取最大利润

B.不承担任何风险

C.具有竞争能力

D.以较高效率运行

[答案] D

责任编辑:xiaohan