[例三]某公司将投资一个新项目,需要初始投资2500万元用于设备和厂房建设,并在5年寿命期期末剩下残值500万元。该项目第一年产生收入1150万元,经营成本(不包括折旧)320万元。这些收入和成本在今后4年内预计每年递增5%。该公司的所得税率为33%,资金成本为12%。试分别按照直线折旧法(SL法)和双倍余额递减法(DDB法)计提折旧,并分别分析采用不同的折旧方法对项目的现金流量及评价指标的影响。

[解答]:在采用直线折旧法的情况下,项目每年计提折旧:(2500―500)/5=400(万元)

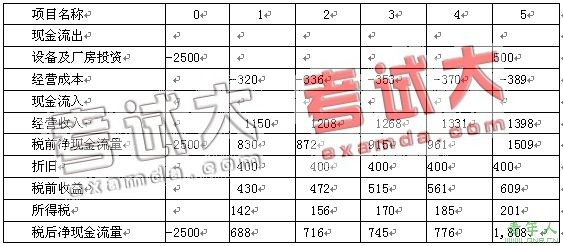

项目各年的现金流量见表5―19:

表5―19 某项目投资现金流量表 单位:万元

计算得到项目的税后IRR=18.37%,税前IRR=26.39%。

在资金成本为12%情况下的税后NPV=450.71(万元)

在采用双倍余额递减法加速折旧的情况下,项目每年计提折旧如下:

年折旧率=2/折旧年限=2/5=40%

年折旧额=固定资产净值X年折旧率

在折旧年限到期前最后两年的折旧额,是将固定资产净值扣除净残值后的净额进行平均摊销计算的。

项目各年的折旧计算见表5―20:

表5-20 某项目折旧计算表 单位:万元

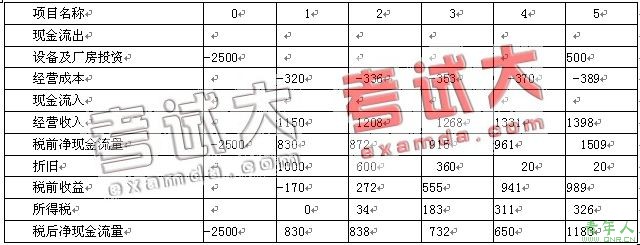

项目各年的现金流量见5―21:

表5-21 某项目投资现金流量表 单位:万元

在上表的计算中,第1年的税前收益为负值,不需要纳税,所得税额为0;第2年税前收益出现正值,应首先弥补以前年份的亏损,余额部分(272―170=102万元)再按规定的税率计算所得税额。

计算得到项目的税后IRR=19.75%,税前IRR=26.39%。

在资金成本为12%情况下的税后NPV=514.5(万元)

上述计算结果表明,采用不同的折旧政策对项目所得税前的现金流量没有产生影响,但对所得税后的现金流量产生影响,从而对税后财务内部收益率、净现值等评价指标产生影响。

责任编辑:sealion1986