四、发展能力指标

发展能力,是企业在生存的基础上,扩大规模、壮大实力的潜在能力。分析发展能力主要考察以下八项指标:营业收入增长率、资本保值增值率、资本积累率、总资产增长率、营业利润增长率、技术投入比率、营业收入三年平均增长率和资本三年平均增长率。

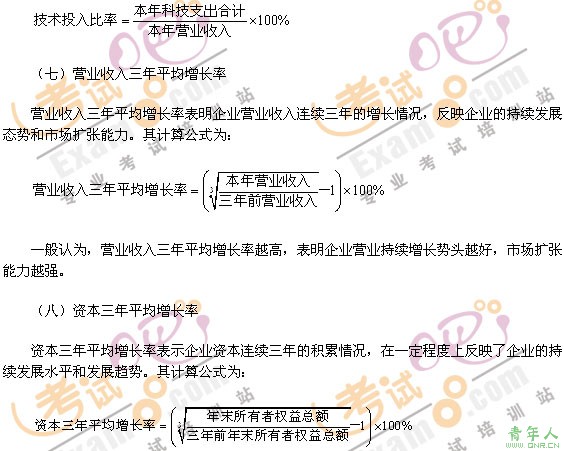

(一)营业收入增长率

营业收入增长率,是企业本年营业收入增长额与上年营业收入总额的比率,反映企业营业收入的增减变动情况。其计算公式为:![]()

其中:本年营业收入增长额=本年营业收入总额一上年营业收入总额

营业收入增长率大于零,表明企业本年营业收入有所增长。该指标值越高,表明企业营业收入的增长速度越快,企业市场前景越好。

(二)资本保值增值率

资本保值增值率,是企业扣除客观因素后的本年末所有者权益总额与年初所有者权益总额的比率,反映企业当年资本在企业自身努力下实际增减变动的情况。其计算公式为:![]()

一般认为,资本保值增值率越高,表明企业的资本保全状况越好,所有者权益增长越快,债权人的债务越有保障。该指标通常应当大于100%.

(三)资本积累率

资本积累率,是企业本年所有者权益增长额与年初所有者权益的比率,反映企业当年资本的积累能力。其计算公式为:![]()

资本积累率越高,表明企业的资本积累越多,应对风险、持续发展的能力越强。

(四)总资产增长率

总资产增长率,是企业本年总资产增长额同年初资产总额的比率,反映企业本期资产规模的增长情况。其计算公式为:![]()

其中:本年总资产增长额=年末资产总额一年初资产总额

总资产增长率越高,表明企业一定时期内资产经营规模扩张的速度越快。但在分析时,需要关注资产规模扩张的质和量的关系,以及企业的后续发展能力,避免盲目扩张。

(五)营业利润增长率

营业利润增长率,是企业本年营业利润增长额与上年营业利润总额的比率,反映企业营业利润的增减变动情况。其计算公式为:![]()

其中:本年营业利润增长额=本年营业利润总额一上年营业利润总额

(六)技术投入比率

技术投入比率,是企业本年科技支出(包括用于研究开发、技术改造、科技创新等方面的支出)与本年营业收入的比率,反映企业在科技进步方面的投入,在一定程度上可以体现企业的发展潜力。其计算公式为:

一般认为,资本三年平均增长率越高,表明企业所有者权益得到保障的程度越大,应对风险和持续发展的能力越强。

五、综合指标分析

(一)综合指标分析的含义和特点

综合指标分析,就是将运营能力、偿债能力、获利能力和发展能力指标等诸方面纳入一个有机的整体之中,全面地对企业经营状况、财务状况进行解剖与分析。

综合指标分析的特点体现在其财务指标体系的要求上。综合财务指标体系的建立应当具备三个基本素质:(1)指标要素齐全适当;(2)主辅指标功能匹配;(3)满足多方信息需要。

(二)综合指标分析方法

综合指标分析方法主要有杜邦财务分析体系和沃尔比重评分法。

1.杜邦财务分析体系

杜邦财务分析体系(简称杜邦体系),是利用各财务指标间的内在关系,对企业综合经营理财及经济效益进行系统分析评价的方法。该体系以净资产收益率为核心,将其分解为若干财务指标,通过分析各分解指标的变动对净资产收益率的影响来揭示企业获利能力及其变动原因。杜邦体系各主要指标之间的关系如下:

净资产收益率=总资产净利率×权益乘数=营业净利率×总资产周转率×权益乘数

其中:营业净利率=净利润÷营业收入

总资产周转率=营业收入÷平均资产总额

权益乘数=资产总额÷所有者权益总额=1÷(1-资产负债率)

在具体运用杜邦体系进行分析时,可以采用因素分析法,首先确定营业净利率、总资产周转率和权益乘数的基准值,然后顺次代入这三个指标的实际值,分别计算分析这三个指标的变动对净资产收益率的影响方向和程度;还可以使用因素分析法进一步分解各个指标并分析其变动的深层次原因,找出解决的方法。

2.沃尔比重评分法

沃尔比重评分法是指将选定的财务比率用线性关系结合起来,并分别给定各自的分数比重,然后通过与标准比率进行比较,确定各项指标的得分及总体指标的累计分数,从而对企业的信用水平作出评价的方法。

沃尔比重评分法的基本步骤包括:(1)选择评价指标并分配指标权重;(2)确定各项评价指标的标准值与标准系数;(3)对各项评价指标计分并计算综合分数;(4)形成评价结果。

责任编辑:虫虫