三、经营杠杆

(一)经营杠杆的含义

经营杠杆,是指由于固定成本的存在而导致息税前利润变动率大于产销量变动率的杠杆效应。只要企业存在固定成本,就存在经营杠杆效应的作用,但不同企业或同一企业在不同产销量基础上的经营杠杆效应的大小是不完全一致的。转载请注明中华会计网校

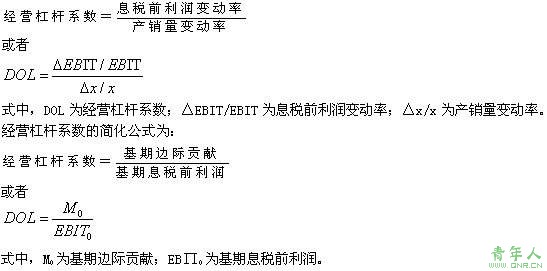

(二)经营杠杆的计量

对经营杠杆的计量最常用的指标是经营杠杆系数或经营杠杆度。经营杠杆系数,是指息税前利润变动率相当于产销量变动率的倍数。其计算公式为:

(三)经营杠杆与经营风险的关系

引起企业经营风险的主要原因,是市场需求和成本等因素的不确定性。经营杠杆本身并不是利润不稳定的根源,但是经营杠杆扩大了市场和生产等不确定因素对利润变动的影响;而且经营杠杆系数越高,利润变动越剧烈,企业的经营风险就越大。一般来说,在其他因素一定的情况下,固定成本越高,经营杠杆系数越大,企业经营风险也就越大。其关系可表示为:

式中,a为基期固定成本。

影响经营杠杆系数的因素包括产品销售数量、产品销售价格、单位变动成本和固定成本总额等因素。经营杠杆系数将随固定成本的变化呈同方向变化,即在其他因素一定的情况下,固定成本越高,经营杠杆系数越大。同理,固定成本越高,企业经营风险也越大;如果固定成本为零,则经营杠杆系数等于l.

四、财务杠杆

(一)财务杠杆的概念

财务杠杆,是指由于固定财务费用的存在而导致普通股每股利润变动率大于息税前利润变动率的杠杆效应。只要在企业的筹资方式中有固定财务费用支出的债务,就会存在财务杠杆效应,但不同企业财务杠杆的作用程度是不完全一致的。转载请注明中华会计网校

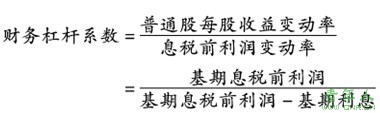

(二)财务杠杆的计量

对财务杠杆计量的主要指标是财务杠杆系数。财务杠杆系数,是指普通股每股收益的变动率相当于息税前利润变动率的倍数。其计算公式为:

式中,DFL为财务杠杆系数;I0为基期利息;其他字母含义与前式相同。

影响企业财务杠杆系数的因素包括息税前利润、企业资金规模、企业的资本结构、固定财务费用水平等多个因素。财务杠杆系数将随固定财务费用的变化呈同方向变化,即在其他因素一定的情况下,固定财务费用越高,财务杠杆系数越大。同理,固定财务费用越高,企业财务风险也越大;如果企业固定财务费用为零,则财务杠杆系数为l.

(三)财务杠杆与财务风险的关系

财务风险亦称筹资风险,是指企业在经营活动过程中与筹资有关的风险,尤其是指在筹资活动中利用财务杠杆可能导致企业股权资本所有者收益下降的风险,甚至可能导致企业破产的风险。由于财务杠杆的作用,当息税前利润下降时,税后利润下降得更快,从而给企业股权资本所有者造成财务风险。财务杠杆会加大财务风险,企业举债比重越大,财务杠杆效应越强,财务风险越大。财务杠杆与财务风险的关系可通过计算分析不同资本结构下普通股每股收益及其标准离差和标准离差率来进行测试。

五、复合杠杆

(一)复合杠杆的概念

复合杠杆,是指由于固定生产经营成本和固定财务费用的共同存在而导致的普通股每股收益变动率大于产销量变动率的杠杆效应。只要企业同时存在固定生产经营成本和固定财务费用等财务支出,就会存在复合杠杆的作用。

责任编辑:虫虫