����������

1.��1��Ȩ���ʱ��ɱ���4%��1.4����9%��4%����11%

��Ȩƽ���ʱ��ɱ���0.4��8%����1��25%����0.6��11%��9%

��������������Ϊ9%��

��2����ʼ�ֽ�������10000000��3000000��13000000��Ԫ��

������ĩ�����ֵΪ��10000000��5%��500000��Ԫ��

���� �����������Ϊ��1000000����500000��1000000����0.25��875000��Ԫ��

ÿ���۾�Ϊ��10000000��0.95/5��1900000

���� ��5���ֽ���������Ϊ��

50000��300����1��25%����

��600000��200��50000������1��25%����1900000��0.25��3000000��545000��875000��7105000��Ԫ��

��3����ҵ1~4����ֽ�������

50000��300����1��25%������600000��200��50000������1��25%����1900000��25%��545000��3230000

���ԣ�

����ֵ��3230000����P/A,9%,4����7105000��(P/S,9%.5)��13000000��2081770.5��Ԫ��

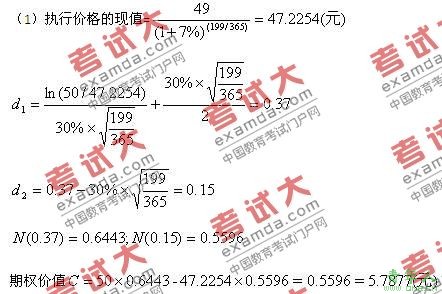

2.

��2�����ڿ�����Ȩ�ļ۸�Ϊ5Ԫ����ֵΪ5.7877Ԫ�����۸���ڼ�ֵ������Ͷ�ʾ���Ӧ��Ͷ�ʸ���Ȩ��

3.���𰸡�

��1����ĩ�ڲ�Ʒ������60��250��200��110��������

Լ������Ϊ��110��0.5��55������

��������ʵ�ʲ�����200��55��60��0.5��225��Ԫ��

ֱ�Ӳ��ϼ۸���죽��20000/32000��0.6����48000��1200��Ԫ��

ֱ�Ӳ����������죽��48000��225��200����0.6��180��Ԫ��

ֱ���˹������ʲ��죽1500����12600/1500��8����600��Ԫ��

ֱ���˹�Ч�ʲ��죽8����1500��225��5����3000��Ԫ��

�䶯������úķѲ��죺1500����6450/1500��4����450��Ԫ��

�䶯�������Ч�ʲ��죺��1500��225��5����4��1500��Ԫ��

��2���̶��ɱ��ķѲ��죺1020��1520��1����500��Ԫ��

�̶��ɱ������������죺��1520��1500����1��20��Ԫ��

�̶��ɱ�Ч�ʲ��죺��1500��225��5����1��375��Ԫ��

��3����ĩ�ڲ�Ʒ���ɱ���110��120+55����40+20+5����16775��Ԫ��

��ĩ����Ʒ���ɱ�����200��100����185��18500��Ԫ��

4.���𰸡�

��1����˾Ԥ�������ֽ�������

��λ����Ԫ

| �� | 2009�� | 2010�� | 2011�� |

| �����ܶ� | 156.18 | 162.32 | 171.01 |

| ������� | 21.4 | 23.35 | 24.52 |

| �� | �� | �� | �� |

| Ϣ˰ǰ����EBIT�� | 177.58 | 185.67 | 195.53 |

| EBIT����1-40%�� | 106.548 | 111.402 | 117.318 |

| �����ʲ� | 63.63 | 68.09 | 71.49 |

| ������ծ | 143.36 | 158.3 | 163.39 |

| ��Ӫ���ʱ� | -79.73 | -90.21 | -91.9 |

| ��Ӫ���ʱ����� | -6.53 | -10.48 | -1.69 |

| �ۼ��۾� | 62.42 | 107.81 | 155.47 |

| ���ڼ�����۾� | 42.42 | 45.39 | 47.66 |

| �� | �� | �� | �� |

| �� | �� | �� | �� |

| �̶��ʱ�֧�� | 69.05 | 78.05 | 72.63 |

| �����ֽ����� | 86.45 | 89.22 | 94.04 |

��2����˾��ҵ���ۼ����

| �� | ��ֵ | 2009�� | 2010�� | 2011�� |

| �����ֽ���������Ԫ�� | �� | 86.45 | 89.22 | 94.04 |

| ����ϵ�� | �� | 0.9091 | 0.8264 | 0.7513 |

| Ԥ�����ֽ�������ֵ����Ԫ�� | 222.975 | 78.592 | 73.731 | 70.652 |

| Ԥ������ĩ��ֵ����ֵ����Ԫ�� | 1483.697 | �� | �� | �� |

| ��˾ʵ���ֵ����Ԫ�� | 1706.672 | �� | �� | �� |

| ծ���ֵ����Ԫ�� | 183.2 | �� | �� | �� |

| ��Ȩ��ֵ����Ԫ�� | 1523.472 | �� | �� | �� |

�ġ��ۺ���

��1��

�ü����䣺

�ײ�Ʒʵ�ʺ��õ�ֱ�Ӳ��ϣ�280000��[150000/��150000��100000��]��168000��Ԫ��

�Ҳ�Ʒʵ�ʺ��õ�ֱ�Ӳ��ϣ�280000��[100000/��150000��100000��]��112000��Ԫ��

�׳�����õ���������н�ꣽ30000����1600/2400����20000��Ԫ��

�ҳ�����õ���������н�ꣽ30000����800/2400����10000��Ԫ��

�׳�����õ�������ã�120000����1600/2400����80000��Ԫ��

�ҳ�����õ�������ã�120000����800/2400����40000��Ԫ��

���ҳ��䣺

�׳�����õ���������н�ꣽ140000����4200/7000����84000��Ԫ��

�ҳ�����õ���������н�ꣽ140000����2800/7000����56000��Ԫ��

�׳�����õ�������ã�35000����4200/7000����210000��Ԫ��

�ҳ�����õ�������ã�35000����2800/7000����140000��Ԫ��

��2��

�ײ�Ʒ�ɱ����㵥

�����ü�����

| ��Ŀ | ��Ʒ�������ף� | ֱ�Ӳ��ϣ�Ԫ�� | ���ʱ��Сʱ�� | ֱ���˹���Ԫ�� | ������ã�Ԫ�� | �ϼƣ�Ԫ�� | |

| ���� | ʵ�� | ||||||

| �³��ڲ�Ʒ�ɱ� | - | 30000 | 30000 | 2000 | 18500 | 60000 | 108500 |

| ������������ | - | 150000 | 168000 | 1500 | 20000 | 80000 | 100000 |

| �������úϼ� | - | 180000 | 198000 | 3500 | 38500 | 140000 | 178500 |

| ������ | - | - | 1.1 | �� | 11 | 40 | - |

| �������Ʒ�ݶ� | - | 120000 | 132000 | 2000 | 22000 | 80000 | 234000 |

| ��ĩ�ڲ�Ʒ�ɱ� | - | 60000 | 66000 | 1500 | 16500 | 60000 | 142500 |

�ײ�Ʒ�ɱ����㵥

�������ҳ���

| ��Ŀ | ��Ʒ�������ף� | ֱ�Ӳ��ϣ�Ԫ�� | ���ʱ��Сʱ�� | ֱ���˹���Ԫ�� | ������ã�Ԫ�� | �ϼƣ�Ԫ�� | |

| ���� | ʵ�� | ||||||

| �³��ڲ�Ʒ�ɱ� | - | - | - | 800 | 7200 | 15600 | 22800 |

| ������������ | - | - | - | 4000 | 84000 | 210000 | 294000 |

| �������úϼ� | - | - | - | 4800 | 91200 | 225600 | 316800 |

| ������ | - | - | - | - | 19 | 47 | - |

| �������Ʒ�ݶ� | �� | - | - | 4000 | 76000 | 188000 | 264000 |

| ��ĩ�ڲ�Ʒ�ɱ� | - | - | - | 800 | 15200 | 37600 | 52800 |

��3��

�ײ�Ʒ�ɱ����ܼ����

| �������� | ����Ʒ�������ף� | ֱ�Ӳ��Ϸ��ã�Ԫ�� | ֱ���˹����ã�Ԫ�� | ������ã�Ԫ�� | �ϼƣ�Ԫ�� |

| �ü����� | �� | 132000 | 22000 | 80000 | 234000 |

| ���ҳ��� | �� | 0 | 76000 | 188000 | 264000 |

| �ϼ� | 2000 | 132000 | 98000 | 268000 | 498000 |

| ��λ�ɱ� | �� | 66 | 49 | 134 | 249 |

����

��1��

��λ����Ԫ

| �� | �� | �Ƶ� | �ҾƵ� |

| ��Ӫ�ʲ� | ������ | 206506 | 162825 |

| ��ĩ��� | 292189 | 157102 | |

| ��Ӫ��ծ | ������ | 60372 | 119917 |

| ��ĩ��� | 80924 | 38656 | |

| �����ʲ� | ������ | 22659 | 463425 |

| ��ĩ��� | 21376 | 165094 | |

| ���ڸ�ծ | ������ | 91764 | 1304 |

| ��ĩ��� | 103984 | 754 | |

| ����Ӫ�ʲ� | ������ | 146134 | 42908 |

| ����ծ | ������ | 69105 | |

| ����ծ | ������ | 69105 | -462121 |

| ��ĩ��� | 82608 | -164340 | |

| ��Ӫ���� | ������ | 19252.534 | 27286.589 |

| ����Ϣ | ������ | 5989.534 | -1567.411 |

��2��

| �Ƶ� | �ҾƵ� | ָ�����=�Ƶ�-�ҾƵ� | |

| ��Ӫ�����ʣ�%�� | 21.359% | 34.382% | -13.023% |

| ����Ӫ�ʲ���ת���� | 0.5044 | 0.9837 | -0.4793 |

| ����Ӫ�ʲ������ʣ�%�� | 10.774% | 33.822% | -23.048% |

| ����Ϣ�ʣ�%�� | 7.896% | 0.500% | 7.396% |

| ��Ӫ�����ʣ�%�� | 2.878% | 33.322% | -30.444% |

| ������ܸ� | 0.7376 | -0.7952 | 1.5328 |

| �ܸ˹����ʣ�%�� | 2.123% | -26.498% | 28.621% |

| ���ʲ������ʣ�%�� | 12.89700% | 7.32400% | 5.573% |

��3��

| �� | �ҾƵ� | �滻����Ӫ�ʲ������� | �滻����Ϣ�� | �滻������ܸ� |

| ����Ӫ�ʲ������ʣ�%�� | 33.822% | 10.774% | 10.774% | 10.774% |

| ����Ϣ�ʣ�%�� | 0.500% | 0.500% | 7.896% | 7.896% |

| ��Ӫ�����ʣ�%�� | 33.322% | 10.274% | 2.878% | 2.878% |

| ������ܸ� | -0.7952 | -0.7952 | -0.7952 | 0.7376 |

| �ܸ˹����ʣ�%�� | -26.498% | -8.17% | -2.289% | 2.123% |

| ���ʲ������ʣ�%�� | 7.324% | 2.604% | 8.485% | 12.897% |

| ����Ӱ�죨%�� | �� | -4.72% | 5.881% | 4.412% |

��4���Ƶ꾭Ӫ�����ʺ;���Ӫ�ʲ���ת�ʶ������ҾƵ꣬�ر��Ǿ���Ϣ�ʴ������ҾƵ꣬������¾�Ӫ�����ʺܵ͡�

��5��

| �Ƶ� | �ҾƵ� | |

| ƽ��Ӧ���˿� | 6904.5 | 3688 |

| ƽ�������� | 34889 | 1169 |

| �����ʲ�ƽ����� | 98038.5 | 80567.5 |

| �̶��ʲ�ƽ����� | 129300.5 | 26772.5 |

| �������ʲ�ƽ����� | 173326.5 | 393655.5 |

| ���ʲ�ƽ����� | 27136.5 | 474223 |

| Ӫҵ���� | 90137 | 61182 |

| Ӧ���˿���ת�� | 13.055 | 16.589 |

| �����ת�� | 2.584 | 52.337 |

| �����ʲ���ת�� | 0.919 | 0.759 |

| �̶��ʲ���ת�� | 0.697 | 2.285 |

| �������ʲ���ת�� | 0.520 | 0.155 |

| ���ʲ���ת�� | 0.332 | 0.129 |

���������ָ����Կ������Ƶ�������ʲ�Ӫ�������������ҾƵ꣬���������ʲ�Ӫ��������Խϸߣ��������ʲ���ת�ʸ����ҾƵ꣬�ۺ������Ļ����Ƶ���ʲ�Ӫ�����������ң���Ľ��ķ�����ϵ�������෴����ͳ�ı�����û�з�����Ӫ�ʲ��ͽ����ʲ������Ľ��IJ������������֣����ڴ˵IJ���������Ϊ������

��һҳ [1] [2] [3] [4] [5] [6] [7]

���α༭��С��