四、计算分析题(本题型共5题,每题8分,共40分。要求列出计算步骤,除非有特殊要求,每步骤运算得数精确到小数点后两位,百分数、概率和现值系数精确到万分之一。在答题卷上解答,答案写在试题卷上无效。)

1.【答案】

(1)

预计2009年主要财务数据

单位:万元

| 项目 |

2008年实际 |

2009年预计 |

| 销售收入 |

3 200 |

3840 |

| 净利润 |

160 |

192 |

| 股利 |

48 |

57.6 |

| 本期留存利润 |

112 |

134.4 |

| 流动资产 |

2 552 |

3062.4 |

| 固定资产 |

1 800 |

2160 |

| 资产总计 |

4 352 |

5222.4 |

| 流动负债 |

1 200 |

1440 |

| 长期负债 |

800 |

1171.2 |

| 负债合计 |

2 000 |

2611.2 |

| 实收资本 |

1 600 |

1724.8 |

| 期末未分配利润 |

752 |

886.4 |

| 所有者权益合计 |

2 352 |

2611.2 |

| 负债及所有者权益总计 |

4 352 |

5222.4 |

资产销售百分比=4352/3200×100%=136%

负债销售百分比=1200/3200=37.5%

销售净利率=160/3200=5%

留存收益率=112/160×100%=70%

需要从外部筹资额=3200×20%×(136%-37.5%)-3200×(1+20%)×5%×70%

=630.4-134.4=496(万元)

外部融资额中负债的金额:1171.2-800=371.2(万元)

外部融资额中权益的金额:1724.8-1600=124.8(万元)

(2)可持续增长率=112/(2352-112)=5%

外部融资额:

4352×5%-112×(1+5%)-1200×5%=40(万元),因为不增发新股,所以外部融资全部是借款。

2.【答案】

(1)继续使用旧设备的现金流量折现:

| 项目 |

现金流量(元) |

时间 |

系数 |

现值(元) |

| 损失的变现收入 |

(50000) |

0 |

1 |

(50000) |

| 损失的变现抵税 |

[200000×(1-10%)/10×55000-50000]×25%=(15000) |

0 |

1 |

(15000) |

| 年运行成本 |

110000×(1-25%)=(82500) |

1~6 |

4.3553 |

(359312.25) |

| 年残次品成本 |

8000×(1-25%)=(6000) |

1~6 |

4.3553 |

(26131.8) |

| 折旧抵税 |

200000×(1-10%)/10×25%=4500 |

1~5 |

3.7908 |

17058.6 |

| 残值收入抵税 |

200000×10%×25%=5000 |

6 |

0.5645 |

2822.5 |

| 合计 |

|

|

|

(430562.95) |

(2)更换新设备的现金流量折现:

| 项目 |

现金流量(元) |

时间 |

系数 |

现值(元) |

| 新设备的购买和安装 |

(300000) |

0 |

1 |

(300000) |

| 避免的运营资金投入 |

15000 |

0 |

1 |

15000 |

| 年运行成本 |

(85000)×(1-25%)=(63750) |

1~6 |

4.3553 |

(277650.38) |

| 年残次品成本 |

(5000)×(1-25%)=(3750) |

1~6 |

4.3553 |

(16332.38) |

| 折旧抵税 |

300000×(1-10%)/10×25%=6750 |

1~6 |

4.3553 |

29398.28 |

| 残值变现收入 |

150000 |

6 |

0.5645 |

84675 |

| 残值变现收入纳税 |

[150000-(300000-300000×(1-10%)/10×6)]×25%=(3000) |

6 |

0.5645 |

(1693.5) |

| 丧失的运营资金收回 |

(15000) |

6 |

0.5645 |

(8467.5) |

| 合计 |

|

|

|

(475070.48) |

(3)净差额=新-旧=430562.95-475070.48=-44507.5(元)

应该继续使用旧设备,而不应该更新。

3.【答案】

(1)

(2)

| 交货期内需要量(L×10) |

10×10 |

11×10 |

12×10 |

13×10 |

| 概率 |

0.6 |

0.25 |

0.1 |

0.05 |

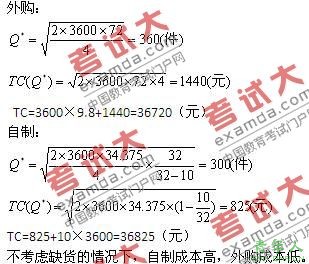

每年订货次数=3600/360=10(次)

①保险储备B=0时,再订货点R=10×10=100

S=(110-100)×0.25+(120-100)×0.1+(130-100)×0.05=6(件)

TC(S,B)=6×5×10+0×4=300(元)

②保险储备B=10时,再订货点R=100+10=110

S=(120-110)×0.1+(130-110)×0.05=2(件)

TC(S,B)=2×5×10+10×4=140(元)

③保险储备B=20时,再订货点R=100+20=120

S=(130-120)×0.05=0.5(件)

TC(S,B)=0.5×5×10+20×4=105(元)

④保险储备B=30时,再订货点R=100+30=130

S= 0

TC(S,B)=30×4=120(元)

通过比较得出,最合理的保险储备为20件,再订货点为120件。

考虑缺货情况下,外购相关总成本=36720+105=36825(元)小于自制情况下相关总成本36825+105=36930(元),所以考虑缺货情况下外购方案成本低。

4.【答案】

(1)股价上升百分比=(46-40)/40=15%,股价下降百分比=(40-30)/40=25%

期望报酬率=4%/4=上行概率×15%-(1-上行概率)×25%

上行概率=0.65

下行概率=1-上行概率=0.35

Cu=46-42=4(元)

Cd=0

期权现值=(4×0.65+0×0.35)/(1+1%)=2.57(元)

(2)套期保值比率=(4-0)/(46-30)=0.25

借款=30×0.25/(1+1%)=7.43(元)

由于期权价值高于期权价格,则套利过程如下:

卖出0.25股股票,借出款项7.43元,此时获得0.25×40-7.43=2.57元,同时买入1股看涨期权,支付2.5元期权费用,净收入是0.07元。

由于到期无论股价如何变动,(到期收回本利和+期权净收入)都等于购买股票支出,即实现了套利,获利金额是0.07元。

5.【答案】

(1)期初在产品=200+20-180=40(件)

期初在产品约当产量=40×50%=20(件)

完工产品单位成本=(7600+4750+950)/(180+20)=70(元/件)

产品销售成本=2800+(140-40)×70=9800(万元)

产品边际贡献=92×140-9800-570=2510(万元)

税前利润=2510-2000-300=210(万元)

(2)完工产品单位成本=70+(2000+140)/(180+20)=80.7(元/件)

产品销售成本=(2800+560)+(140-40)×80.7=11430(万元)

税前利润=92×140-11430-570-300=580(万元)

五、综合题(本题型共2题,每题15分,共30分。要求列出计算步骤,除非有特殊要求,每步骤运算得数精确到小数点后两位,百分数、概率和现值系数精确到万分之一。在答题卷上解答,答案写在试题卷上无效。)

1.【答案】

(1)经营现金净流量=61.6+23×(1-20%)+30-[(293-222)-(267-210)]=96(亿元)

购置固定资产支出=(281-265)+30=46(亿元)

实体现金流量=经营现金流量-购置固定资产支出=96-46=50(亿元)

(2)实体价值=50/(12%-6%)=833.33(亿元)

股权价值=833.33-164=669.33(亿元)

(3)实体价值=700+164=864(亿元)

864=实体现金流量/(12%-6%)

实体现金流量=51.84(亿元)

(4)经济利润=61.6+23×(1-20%)-(164+158)×10%=41.36(亿元)

2.【答案】

(1)

产品成本计算单(按实际作业成本分配率计算)

单位:元

| 产品名称 |

直接

材料 |

直接

人工 |

作业成本 |

成本合计 |

生产

准备 |

机器

加工 |

产品

组装 |

质量

检验 |

市场

营销 |

| 传统产品 |

16050 |

|

310 |

6120 |

4048 |

248 |

0 |

26776 |

| 新型产品 |

4820 |

|

248 |

2295 |

1518 |

620 |

1950 |

11451 |

(2)

产品成本计算单(按预算作业成本分配率计算)

单位:元

| 项目 |

直接

材料 |

直接

人工 |

作业成本 |

成本合计 |

生产

准备 |

机器

加工 |

产品

组装 |

质量

检验 |

市场

营销 |

| 传统产品: |

|

|

|

|

|

|

|

|

| 已分配作业成本 |

16000 |

|

300 |

6000 |

4000 |

240 |

0 |

26540 |

| 作业成本调整额 |

50 |

|

10 |

120 |

48 |

8 |

0 |

236 |

| 合计 |

16050 |

|

310 |

6120 |

4048 |

248 |

0 |

26776 |

| 新型产品: |

|

|

|

|

|

|

|

|

| 已分配作业成本 |

4800 |

|

240 |

2250 |

1500 |

600 |

2000 |

11390 |

| 作业成本调整额 |

20 |

|

8 |

45 |

18 |

20 |

-50 |

61 |

| 合计 |

4820 |

|

248 |

2295 |

1518 |

620 |

1950 |

11451 |

生产准备作业差异调整率=[558-(0.75×400+2.4×100))]/(0.75×400+2.4×100)=1/30

机器加工作业差异调整率=[8415-(15×400+22.5×100))]/(15×400+22.5×100)=0.02

产品组装作业差异调整率=[5566-(10×400+15×100))]/(10×400+15×100)=0.012

质量检验作业差异调整率=[868-(0.6×400+6×100))]/(0.6×400+6×100)=1/30

市场推广作业差异调整率=(1950-100×20)/(100×20)=-0.01

(3)公司最低销售的情况下,需要的机器加工作业工时=390×1+110×1.5=555(小时)

剩余的工时=650-555=95(小时);

传统产品单位工时边际贡献=(100-66.35)/1=33.65(元/小时)

新型产品单位工时边际贡献=(160-113.9)/1.5=30.73(元/小时)

由于传统产品单位小时边际贡献大于新型产品,所以优先考虑生产传统产品;

传统产品达到最高销售量需要的机器加工作业工时=(452-390)×1=62(小时)

生产传统产品的件数=62/1=62(件)

剩余工时=95-62=33(小时)

还能生产新型产品的件数=33/1.5=22(件)

G公司可接受的临时订货数量为生产传统产品为62件,新型产品为22件。

上一页 [1] [2] [3] [4] [5] [6]

责任编辑:小草