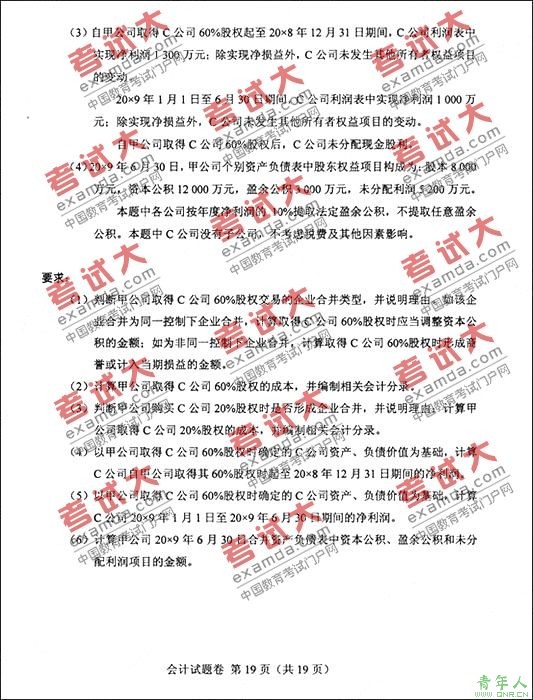

答案

一、单项选择题

(一)

1.C

解析:甲公司所持乙公司股票20×8年12月31日的账面价值=18×10=180(万元)

2.C

解析:甲公司20×9年度因投资乙公司股票确认的投资收益=4+(157.5-102)=59.5(万元)

(二)

3.B来源:考试大

解析:甲公司购入乙公司债券的入账价值=1050+12=1062(万元)

4.B

解析:甲公司持有乙公司债券至到期累计应确认的投资收益=12×100×5%×2+(12×100-1062)=258(万元)

注意:12×100-1062=138,为初始购入时计入利息调整的金额,根据期末计提利息的分录:

借:应收利息

持有至到期投资--利息调整

贷:投资收益

可以得知,累计确认的投资收益=两年确认的应收利息金额+初始购入时确认的利息调整金额(持有至到期时利息调整的金额摊销完毕),故本题无需自己计算实际利率。

(三)

5.D

解析:管理费用=10+40+300=350(万元)

6.C

解析:甲公司20×8年营业利润的影响额=120-10-40-300+60+100=-70(万元)。

(四)

7.D

解析:因为担保支出不得税前扣除,因此预计负债不产生暂时性差异,选项A不正确;交易性金融资产和可供出售金融资产公允价值上升产生的是应纳税暂时性差异,选项BC不正确。

8.B

解析:递延所得税费用=(60-140)×25%=-20(万元)。其中固定资产减值确认递延所得税资产140×25%,交易性金融资产公允价值上升对应递延所得税负债60×24%,可供出售金融资产公允价值上升对应的递延所得税负债对应的是资本公积,不影响递延所得税费用。

(五)来源:考试大的美女编辑们

9.C

解析:甲公司的核算如下

借:固定资产 25

应交税费-应交增值税(进项税额)4.25

贷:交易性金融资产 28

银行存款 1.25

10.A

解析:持有股票的目的是获取差价,应该作为交易性金融资产核算,选项B不正确;具有商业实质的非货币性资产交换,换入资产的价值应该以换出资产的公允价值为基础确定,选项C不正确;换出设备需要按照公允价值和账面价值的差额确认固定资产的处置损益,选项D的说法不正确。

(六)

11.A

解析:权益结算的股份支付中,权益工具的公允价值应该按照授予日的公允价值确定。

12.C

解析:回购股票,

借:库存股 2000

贷:银行存款 2000

三年中每年末,

借:管理费用 800

贷:资本公积-其他资本公积 800

行权时,

借:资本公积-其他资本公积 2400

贷:库存股 2000

资本公积-股本溢价 400

(七)

13.B

解析:自用房地产转为投资性房地产的时点应该是董事会批准相关的议案时。

14.C

解析:因出售办公楼而应确认损益的金额=2800-2640+(2400-(3200-2100))=1460(万元)

具体的核算如下:

自用转为投资性房地产时,

借:投资性房地产 2400

贷:固定资产清理 1100

资本公积-其他资本公积 1300

对外出售时,

借:其他业务成本 2640

贷:投资性房地产 2640

借:其他业务收入 2800

贷:银行存款 2800

借:资本公积-其他资本公积 1300

贷:其他业务成本 1300

借:公允价值变动损益 240(2640-2400)

贷:其他业务成本 240(此分录属于损益一增一减,整体看不影响处置损益,因此不需要考虑)

(八)

15.B

解析:借款费用核算的范围包括借款利息、溢价或折价摊销、外币借款汇兑差额和借款辅助费用。发行股票的费用不属于借款费用,选项B不正确。

16.B

解析:资本化的借款费用=2919.75×6%-50=125.19(万元)

本题的实际利率为6%,因为:

3000×5%×(P/A,6,3)+3000×(P/S,6,3)=600×2.6730+3000×0.8396=1919.75。

(九)

17.A

解析:设备的入账价值=120+0.6+0.8+6=127.4(万元)。

18.A

解析:20×9年应计提折旧=127.4/10×6/12=6.37(万元)。

19.B

解析:减少未分配利润的金额=(2000-200)×(1-10%)=1620(万元)。

20.A

解析:收入的金额不扣除现金折扣,实际发生时计入财务费用,因此选项BCD的说法不正确。

上一页 [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] ... 下一页 >>

责任编辑:小草